ข่าวสารด้านน้ำมันและพลังงานประจำวันที่อังคารที่ 3 กุมภาพันธ์ 2026: พายุรุนแรง การผ่อนปรนมาตรการคว่ำบาตร และสมดุลของตลาดน้ำมันและก๊าซ

อุตสาหกรรมน้ำมันและพลังงานทั่วโลกกำลังเผชิญกับความท้าทายอย่างรุนแรงจากอากาศหนาวจัดในฤดูหนาวและความตึงเครียดทางภูมิการเมืองที่ยังคงมีอยู่ นักลงทุนและผู้มีส่วนได้ส่วนเสียในตลาดกำลังเฝ้าติดตามสถานการณ์อย่างใกล้ชิดเพื่อประเมินผลกระทบจากภัยพิบัติจากสภาพภูมิอากาศ นโยบายการคว่ำบาตร และทิศทางการเปลี่ยนผ่านไปสู่พลังงานสะอาดต่อน้ำมันและก๊าซและภาคพลังงานไฟฟ้า

- พายุฤดูหนาวรุนแรงในสหรัฐอเมริกาทำให้การผลิตน้ำมันหยุดชะงักชั่วคราวถึง 15% และการผลิตก๊าซลดลงอย่างมาก โดยการฟื้นฟูการผลิตกำลังดำเนินไป

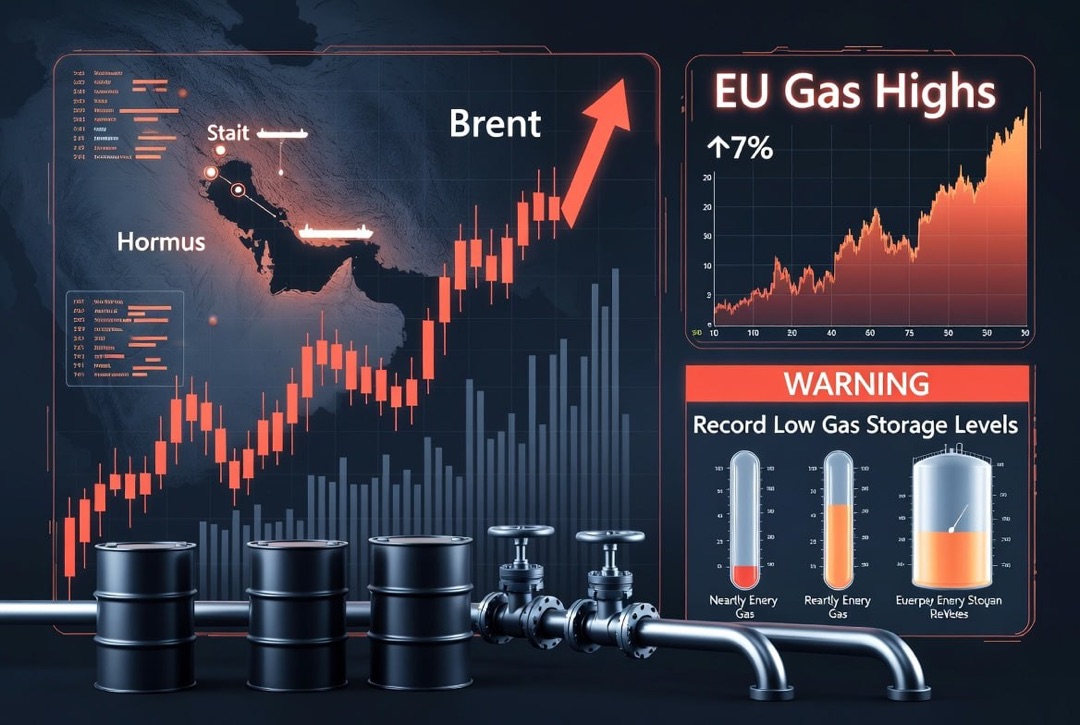

- ราคาน้ำมัน (Brent ประมาณ $65/บาร์เรล) ยังคงมีเสถียรภาพ; OPEC+ สัญญาณว่าจะยังคงข้อจำกัดการผลิตในปัจจุบัน

- ความตึงเครียดระหว่างสหรัฐฯ และอิหร่านสร้างความเสี่ยงต่อการขัดข้องในการจัดส่ง แม้ว่าจะมีการเจรจาสันติภาพต่อไปเกี่ยวกับยูเครน

- ราคาก๊าซธรรมชาติในอเมริกาเหนือและยุโรปพุ่งสูงขึ้นท่ามกลางความหนาวจัด; สต๊อกก๊าซในสหภาพยุโรปลดลงถึงระดับต่ำสุดในรอบหลายปี

- การฟื้นตัวทางเศรษฐกิจในเอเชียโดยเฉพาะในจีนสนับสนุนความต้องการพลังงานทั่วโลกและเพิ่มการแข่งขันสำหรับน้ำมันและLNG

- แหล่งพลังงานหมุนเวียนมีส่วนแบ่งสูงสุดในพลังงานไฟฟ้าของยุโรปอย่างไรก็ตามโครงสร้างพื้นฐานที่อ่อนแอและฤดูหนาวที่รุนแรงได้เปิดเผยความจำเป็นในการมีขีดความสามารถสำรอง

- สหรัฐอเมริกาผ่อนปรนมาตรการคว่ำบาตรต่อเวเนซุเอลาหลังจากการเปลี่ยนแปลงอำนาจ เปิดทางให้การส่งออกน้ำมันหนักไปยังตลาดโลกเติบโต

น้ำมัน: การฟื้นตัวหลังพายุและความเสถียรของราคา

ในสหรัฐอเมริกา พายุฤดูหนาวรุนแรงทำให้การผลิตน้ำมันหยุดชะงักชั่วคราวถึง 2 ล้านบาร์เรลต่อวัน (ประมาณ 15% ของระดับทั่วประเทศ) ผลกระทบหลักมาจากเขต Permian แต่ผ่านไปไม่กี่วันการผลิตเริ่มฟื้นตัว หลังจากการขึ้นราคาในต้นสัปดาห์ ราคาน้ำมันได้ Stabilize: Brent อยู่ที่ประมาณ $65 ต่อบาร์เรล, WTI อยู่ที่ประมาณ $60 แม้ว่าจะมีการขัดข้องเพียงชั่วคราว แต่ทั้งสองเกณฑ์ราคาก็ยังรักษาการเติบโตในช่วงสัปดาห์ประมาณ 2–3%

ความหนาวจัดอย่างรุนแรงยังส่งผลกระทบต่อการกลั่นน้ำมัน โรงกลั่นน้ำมันขนาดใหญ่อย่างน้อยสามแห่งในสหรัฐอเมริกาถูกบังคับให้ลดการดำเนินงานเนื่องจากการเกิดน้ำแข็งบนอุปกรณ์ ส่งผลให้ราคาน้ำมันเชื้อเพลิงพุ่งสูงขึ้น โดยเฉพาะน้ำมันดีเซลและน้ำมันหล่อลื่น อย่างไรก็ตาม สามารถหลีกเลี่ยงการขาดแคลนน้ำมันอย่างรุนแรงได้เนื่องจากมีสต็อก และธุรกิจต่างๆกลับมาทำงานได้อย่างรวดเร็วเมื่อสภาพอากาศเริ่มดีขึ้น

ในขณะเดียวกัน อุปทานน้ำมันทั่วโลกกลับสู่อัตราปกติ ในคาซัคสถาน การผลิตน้ำมันได้เริ่มขึ้นอีกครั้งที่หนึ่งในแหล่งน้ำมันใหญ่ที่สุดหลังการซ่อมแซมท่อส่งออก ซึ่งเพิ่มการจัดส่งน้ำมันจากทะเลดาวน์ บริษัท OPEC+ ยืนยันความมุ่งมั่นต่อโควต้าปัจจุบันและไม่มีแผนที่จะเพิ่มการผลิตในเดือนมีนาคม ดังนั้น แม้จะมีเหตุการณ์ทางธรรมชาติ ตลาดน้ำมันทั่วโลกยังคงมีเสถียรภาพอยู่ในระดับที่ดี

ความเสี่ยงทางภูมิการเมือง: อิหร่าน มาตรการคว่ำบาตร และการเจรจา

ความตึงเครียดทางภูมิรัฐศาสตร์ทำให้เกิดความไม่แน่นอนในตลาดพลังงาน ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านรุนแรงขึ้น ประธานาธิบดีโดนัลด์ ทรัมป์ได้ประกาศถึงการส่งเรือบรรทุกน้ำมันไปยังชายฝั่งของอิหร่านและขู่ว่าจะดำเนินการตอบโต้ต่อการปราบปรามการประท้วงและความทะเยอทะยานด้านนิวเคลียร์ของอิหร่าน อิหร่านในทางกลับกันได้ประกาศว่าจะพิจารณาการโจมตีใดๆ ว่าเป็น "สงครามทั้งหมด" การใช้ภาษาที่คล้ายกันนี้ทำให้ราคาน้ำมันมีความเสี่ยงสูงขึ้น เนื่องจากผู้ค้าเป็นห่วงเกี่ยวกับการหยุดชะงักในการส่งมาจากตะวันออกกลาง

ในเวลาเดียวกัน มีความหวังเล็กน้อยจากการเจรจาระหว่างรัสเซีย ยูเครน และสหรัฐอเมริกา หากการเจรจาเป็นผลสำเร็จ อาจส่งผลให้มีการผ่อนปรนมาตรการทางตอนตะวันตกต่อภาคน้ำมันและก๊าซของรัสเซีย ซึ่งอาจเปลี่ยนโครงสร้างการไหลของพลังงานทั่วโลก อย่างไรก็ตาม ในขณะนี้ ระบอบการคว่ำบาตรยังคงมีความเข้มงวด โดยการส่งออกน้ำมันและก๊าซของรัสเซียถูกจำกัดอยู่ในเพดานราคาและเปลี่ยนไปยังเอเชียเป็นหลัก นักลงทุนยังคงประเมินความเสี่ยงทางภูมิการเมือง โดยให้ความสนใจทั้งเหตุการณ์ในตะวันออกกลางและการเปลี่ยนแปลงในนโยบายคว่ำบาตร

ก๊าซธรรมชาติ: ความหนาวเย็นและการพุ่งขึ้นของราคา

ตลาดก๊าซธรรมชาติได้ประสบกับผลกระทบจากความหนาวเย็นอย่างรุนแรง ในสหรัฐอเมริกา เนื่องจากพายุฤดูหนาวทำให้แท่นขุดเจาะจำนวนมากเกิดการแช่แข็ง การผลิตก๊าซหยุดชะงักไปประมาณ 16% ซึ่งมากกว่าช่วงวิกฤตในปี 2021 การผลิตก๊าซต่อวันลดลงจากประมาณ 110 เป็น 97 พันล้านลูกบาศก์ฟุต (จาก 3.1 เป็น 2.7 พันล้านลูกบาศก์เมตร) ส่งผลให้ราคาสูงขึ้นอย่างรวดเร็ว ฟิวเจอร์ส Henry Hub พุ่งขึ้นมากกว่าการเพิ่มขึ้นสองเท่า เกินกว่า $6 ต่อล้านหน่วยความร้อนอังกฤษ (MMBtu) หรือประมาณ $210 ต่อลูกบาศก์เมตร เมื่ออากาศเริ่มอ่อนลง ราคาก็ดีดตัวกลับ อย่างไรก็ตาม สถานการณ์ยังคงมีความผันผวนอย่างมากและขึ้นอยู่กับสภาพอากาศ

ยุโรปก็ประสบกับการขาดแคลนก๊าซเช่นกัน จนถึงกลางฤดูหนาว สต๊อกในยุโรปได้ลดลงต่ำกว่า 50% ของความจุ (ซึ่งเป็นระดับต่ำสุดในรอบหลายปี) เนื่องจากความหนาวจัดที่ยาวนานส่งผลให้การใช้ก๊าซเพิ่มสูงขึ้น ราคาสปอตในสหภาพยุโรปพุ่งสูงขึ้นถึงประมาณ $14 ต่อ MMBtu (ประมาณ $500 ต่อลูกบาศก์เมตร) ซึ่งเป็นระดับสูงสุดในรอบหลายเดือน ปัจจัยด้านอุปทานมีบทบาทสำคัญ: การส่งออก LNG จากสหรัฐฯ ลดลงเกือบครึ่งหนึ่งเนื่องจากปัญหาในสถานีส่งออก ส่งผลให้มีก๊าซเข้ายุโรปจำกัดและทำให้ราคาเพิ่มสูงขึ้น ในขณะเดียวกัน ส่วนหนึ่งของการขนส่ง LNG ถูกเปลี่ยนเส้นทางไปยังตลาดในประเทศของสหรัฐฯ เพื่อหารายได้ที่สูงขึ้น ส่งผลให้สถานการณ์ในตลาดโลกแย่ลง

ในอีกไม่กี่สัปดาห์ข้างหน้า ราคาก๊าซในยุโรปจะถูกกำหนดโดยสภาพอากาศเป็นหลัก หากเดือนกุมภาพันธ์มีอากาศอ่อนโยน ตลาดจะได้รับการพักผ่อน แม้ว่าจะมีการลดสต๊อกก๊าซยังคงต่ำกว่าปกติอย่างมีนัยสำคัญในตอนท้ายของฤดูหนาว กองทุนรัฐบาลและบริษัทในสหภาพยุโรปมีงานที่ต้องทำเพื่อเติมเต็มสต๊อกที่ว่างเปล่าในช่วงฤดูระหว่างกาล โดยการติดตามซื้อ LNG บนตลาดโลก ผู้เชี่ยวชาญเตือนว่าการมาถึงของคลื่นความหนาวใหม่หรือล่าช้าในการจัดส่งอาจทำให้เกิดการเพิ่มราคาขึ้นอีกครั้ง เนื่องจากตลาดก๊าซทั่วโลกมีความเชื่อมโยงกันมากขึ้นและมีความไวต่อการเปลี่ยนแปลงในระดับท้องถิ่น

พลังงานไฟฟ้าและถ่านหิน: ความกดดันต่อเครือข่าย

ระบบพลังงานในซีกโลกเหนือทำงานภายใต้ความกดดันสูง ในสหรัฐอเมริกา ผู้ดำเนินการระบบพลังงานที่ใหญ่ที่สุดในตะวันออก (PJM) ได้ประกาศภาวะฉุกเฉิน: ความต้องการสูงสุดต่อวันเกิน 140 กิกะวัตต์ ทำให้เกิดความเสี่ยงต่อการขัดข้องไหลไฟฟ้า เพื่อรักษาสมดุล ทางการได้ใช้เครื่องกำเนิดไฟฟ้า Diesel และโรงไฟฟ้าน้ำมันเพื่อช่วยส่งพลังงานจนถึงสิ้นเดือนมกราคม แม้จะช่วยหลีกเลี่ยงการเกิดไฟฟ้าดับ แต่ก็ยังต้องใช้เชื้อเพลิงน้ำมันและถ่านหินมากขึ้นแทนก๊าซธรรมชาติ ในระหว่างที่อากาศหนาวจัด การผลิตจากโรงไฟฟ้าพลังงานลมและพลังงานแสงอาทิตย์ลดลงอย่างมาก ดังนั้นสำหรับความต้องการทั้งหมดจึงต้องใช้กำลังการผลิตจากแหล่งพลังงานดั้งเดิมให้มากที่สุด

ในยุโรป ภาพรวมก็คล้ายกัน: ความต้องการไฟฟ้าเพิ่มขึ้น ทำให้หลายประเทศกลับมาใช้โรงไฟฟ้าถ่านหินชั่วคราวเพื่อผ่านพ้นช่วงพีค แม้ว่าในปี 2025 ส่วนแบ่งของถ่านหินในพลังงานไฟฟ้าของสหภาพยุโรปลดต่ำลงสู่ระดับต่ำสุดเป็นประวัติการณ์ที่ 9.2% แต่ในฤดูหนาวนี้การใช้ถ่านหินกลับเพิ่มสูงขึ้นในหลายพื้นที่ ในเวลาเดียวกัน ข้อจำกัดด้านโครงสร้างพื้นฐานได้เปิดเผยออกมา: ความสามารถในการส่งผ่านเครือข่ายที่ไม่เพียงพอทำให้ต้องจำกัดพลังงานลมในช่วงผลิตสูงสุด ส่งผลให้พลาดโอกาสในการสร้างพลังงานที่มีราคาถูกและทำให้ราคาเพิ่มสูงขึ้นในช่วงเวลาที่เหลือ ผู้เชี่ยวชาญเรียกร้องให้มีการเร่งการพัฒนาโครงข่ายไฟฟ้าและการติดตั้งระบบเก็บพลังงานเพื่อเพิ่มความยืดหยุ่นของระบบพลังงาน และลดการพึ่งพาถ่านหินในสถานการณ์ฉุกเฉิน

การเติบโตของพลังงานหมุนเวียนและการเปลี่ยนผ่านด้านพลังงาน

การเปลี่ยนไปสู่น้ำพลังงานสะอาดยังคงดำเนินไปอย่างรวดเร็ว ในปี 2025 ประเทศในสหภาพยุโรปผลิตไฟฟ้าจากพลังงานลมและพลังงานแสงอาทิตย์มากกว่าร้อยละ 30 ของการผลิต โดยมากกว่าทุกแหล่งพลังงานฟอสซิลรวมกัน (29%) โดยรวมแหล่งพลังงานที่ปล่อยก๊าซคาร์บอนต่ำ (แหล่งพลังงานสะอาดและการผลิตพลังงานนิวเคลียร์) มีส่วนในการผลิตไฟฟ้า 71% ของยุโรป ระดับการผลิตลดลงนี้เป็นผลจากการติดตั้งกำลังการผลิตใหม่: กำลังการควบคุมพลังงานแสงอาทิตย์ทั้งหมดเพิ่มขึ้น 19% ในปีที่ผ่านมา ในบางประเทศ (เช่น สเปน เนเธอร์แลนด์ ฮังการี และอื่นๆ) แสงอาทิตย์ให้พลังงานมากกว่าหนึ่งในห้าของการใช้พลังงานในระดับชาติ

แม้จะประสบความสำเร็จ แต่ยุโรปก็เผชิญกับปัญหาต้นทุนพลังงานและการจำกัดข้อมูลในโครงสร้างพื้นฐาน ค่าใช้จ่ายในปี 2025 ตรงกับช่วงเวลาที่มีการใช้งานสูงของโรงไฟฟ้าก๊าซและการปิดระบบของพลังงานลมบางแห่งเนื่องจากมีการโหลดหนัก ตอนนี้เพื่อที่จะควบคุมค่าใช้จ่ายและทำการบูรณาการพลังงานหมุนเวียนให้มีเสถียร จำเป็นต้องมีการลงทุนในโครงสร้างพื้นฐานไฟฟ้าและระบบเก็บพลังงาน ในระดับนโยบาย บางรัฐบาล (เช่น เยอรมนีและสาธารณรัฐเช็ก) ได้บรรลุการผ่อนปรนของมาตรการด้านสภาพอากาศของสหภาพยุโรป ขณะเดียวกันกรุงบรัสเซลล์ได้ทำข้อตกลงกับวอชิงตันเรื่องการจัดซื้อพลังงานจากสหรัฐฯ เพิ่มเติม สิ่งนี้สร้างการสนทนาเกี่ยวกับความสมดุลระหว่างเป้าหมายด้านสิ่งแวดล้อมและความปลอดภัยทางพลังงาน

เทรนด์ของการพัฒนาพลังงานที่สะอาดกำลังเสริมสร้างขึ้นในระดับโลก ในประเทศจีนและอินเดีย ในปี 2025 ได้มีการติดตั้งโรงไฟฟ้าพลังงานแสงอาทิตย์และพลังงานลมในระดับสูงสุด ทำให้ประเทศเหล่านี้สามารถลดการปล่อยก๊าซคาร์บอนได้บางส่วนในภาคพลังงานแม้จะมีการเพิ่มขึ้นของการใช้พลังงานโดยรวมในครั้งแรกในรอบหลายสิบปี ในปี 2026 คาดว่าการลงทุนในโครงการ "สีเขียว" จะเพิ่มสูงขึ้นทั่วโลก อย่างไรก็ตาม วิกฤติเร็วๆ นี้ยืนยันว่าผลิตภัณฑ์น้ำมัน ก๊าซ และถ่านหินยังคงจำเป็นต่อการตอบสนองต่อความต้องการสูงสุดและเหตุการณ์ฉุกเฉิน ในไม่กี่ปีข้างหน้าประเทศจะต้องหางานที่ทำให้ความเร็วในการพัฒนาพลังงานหมุนเวียนร่วมกับการสนับสนุนที่เพียงพอจากทรัพยากรดั้งเดิม

เวเนซุเอลา: การกลับสู่ตลาดน้ำมัน

เหตุการณ์สำคัญคือการผ่อนปรนมาตรการคว่ำบาตรต่อเวเนซุเอลา ในเดือนมกราคมหลังจากการเปลี่ยนแปลงอำนาจในคารากัส วอชิงตันได้ประกาศแผนการที่จะยกเลิกมาตรการบางประการที่บังคับใช้ในปี 2019 เพื่อเพิ่มอุปทานน้ำมันในตลาดโลก คาดว่าจะมีการออกใบอนุญาตทั่วไปที่อนุญาตให้บริษัทต่างชาติขยายการดำเนินงานในภาคพลังงานน้ำมันและก๊าซของเวเนซุเอลา ซึ่งผู้รับอนุญาตจะรวมถึงพันธมิตรของรัฐบาล PDVSA อย่าง Chevron, Repsol, Eni, Reliance และอื่นๆ ที่ได้มีการยื่นคำขอเพื่อเพิ่มการผลิตและการส่งออก

ผู้เชี่ยวชาญคาดว่าการส่งออกน้ำมันจากเวเนซุเอลาจะเติบโตอย่างรวดเร็ว ในปลายปี 2025 อุปทานลดลงเหลือ 500,000 บาร์เรลต่อวัน (จาก 950,000 บาร์เรลต่อวันในเดือนพฤศจิกายน) แต่ในปี 2026 อาจจะเกิน 1 ล้านบาร์เรลต่อวัน สหรัฐฯ ได้ตกลงกับคารากัสเกี่ยวกับการทำธุรกรรมแรกมูลค่า 2 พันล้านดอลลาร์เพื่อเติมเต็มสต็อกสำรองเชิงกลยุทธ์ของตน และกำลังพูดคุยเกี่ยวกับแผนการลงทุนประมาณ 100 พันล้านดอลลาร์เพื่อฟื้นฟูอุตสาหกรรมน้ำมันของเวเนซุเอลา ตั้งแต่แหล่งน้ำมันจรดจนถึงโรงกลั่นและโครงข่ายไฟฟ้า

เรือลำแรกที่บรรทุกน้ำมันจากเวเนซุเอลาได้มาถึงท่าเรือในสหรัฐอเมริกาแล้ว โดยได้รับอนุญาตพิเศษ ซึ่งทำให้สามารถบรรเทาทางออกสำหรับ PDVSA ได้ โรงกลั่นที่ตั้งอยู่บริเวณชายฝั่งของอ่าวเม็กซิโกซึ่งออกแบบมาสำหรับน้ำมันหนักจากเวเนซุเอลากำลังเตรียมที่จะกลับมาประมวลผลวัตถุดิบนี้ ปริมาณน้ำมันเพิ่มเติมจากเวเนซุเอลาสามารถปรับสมดุลตลาด OPEC+ ได้ อย่างไรก็ตาม คาดว่าการฟื้นฟูการผลิตอาจใช้เวลานานเนื่องจากโครงสร้างพื้นฐานในประเทศที่ชำรุด

ความคาดหวังในตลาดและข้อสรุป

แม้จะมีเหตุการณ์แปลกประหลาดทั้งหมด ตลอดช่วงต้นเดือนกุมภาพันธ์ 2026 ตลาดพลังงานทั่วโลกยังไม่แสดงสัญญาณวิกฤต แม้จะอยู่ในสถานการณ์ตื่นตัวสูง ปัจจัยระยะสั้นอย่างสภาพอากาศและการเมืองยังคงเพิ่มความผันผวนของราคาในน้ำมันและก๊าซ แต่ในขณะนี้ ระบบสมดุลระหว่างอุปสงค์และอุปทานยังไม่ได้มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ OPEC+ ยังคงทำให้ตลาดน้ำมันไม่เข้าสู่ภาวะขาดแคลน ขณะที่การฟื้นฟูการผลิตและการส่งออกระหว่างประเทศอย่างรวดเร็วช่วยลดการขัดข้องในพื้นที่ ความต้องการที่เข้มแข็งในเอเชีย (โดยเฉพาะในจีนและอินเดีย) ยังช่วยรักษาสมดุลในตลาดได้อีกด้วย หากไม่มีเหตุการณ์ฉุกเฉินใหม่ ราคาน้ำมันคาดว่าจะแข็งค่าคงที่อยู่ที่ประมาณ $60–65 ต่อบาร์เรล Brent จนกว่าจะมีการประชุม OPEC+ ครั้งถัดไป

ในตลาดก๊าซหลายสิ่งหลายอย่างจะขึ้นอยู่กับสภาพอากาศ หากปลายฤดูหนาวมีอากาศที่อบอุ่นและนุ่มนวล ราคาก็จะลดลงอย่างเพิ่มเติม แต่หากมีมรสุมใหม่ราคาสามารถกระโดดขึ้นได้อีกครั้ง ยุโรปจะต้องเติมความต้องการสำหรับส่วนการจัดเก็บก๊าซที่โล่งเตียน ซึ่งเป็นการเปิดโอกาสทั้งหมดบริบูรณ์เพื่อหลีกเลี่ยงไม่ให้ซ้บซ้อนกับสถานการณ์อื่นๆ ความสามารถในการแข่งขันกับเอเชียใน LNG ดูเหมือนว่าจะยังคงเป็นข้อกำหนดที่สำคัญต่อไป นักลงทุนยังติดตามการเมืองอย่างใกล้ชิด: การเปลี่ยนแปลงใด ๆ เกี่ยวกับอิหร่านและเวเนซุเอลาหรือการเปลี่ยนแปลงในสงครามยูเครนมีโอกาสที่จะเปลี่ยนบรรยากาศในตลาดอย่างมีนัยสำคัญ

ในระยะยาว การเปลี่ยนผ่านด้านพลังงานยังคงมีความสำคัญ อย่างไรก็ตาม เหตุการณ์ล่าสุดได้เน้นย้ำถึงความสำคัญ ว่าการมีขีดความสามารถให้พอเพียงจากแหล่งพลังงานดั้งเดิมยังคงไม่สามารถทดแทนได้ บริษัทและรัฐบาลต้องค้นหาสมดุลระหว่างการลงทุนในพลังงานหมุนเวียนและการจัดการให้มีสำรองที่เพียงพอจากพลังงานฟอสซิล ในปี 2026 งานหลักจะอยู่ที่การสร้างสมดุลนี้ - การรักษาความปลอดภัยด้านพลังงานพร้อมกับการส่งเสริมเป้าหมายด้านสภาพอากาศ