ข่าวโลกด้านน้ำมัน, ก๊าซ และพลังงานในวันที่ 31 มกราคม 2026: น้ำมัน, ก๊าซ, ไฟฟ้า, พลังงานทดแทน, ถ่านหิน, ผลิตภัณฑ์น้ำมัน และแนวโน้มสำคัญของ TЭК แห่งโลกสำหรับนักลงทุนและผู้มีส่วนร่วมในตลาด

สิ้นเดือนมกราคม 2026 จะมีการแสดงให้เห็นถึงความตึงเครียดทางภูมิศาสตร์การเมืองที่ต่อเนื่องและการปรับรูปแบบการไหลของทรัพยากรพลังงานระดับโลก ประเทศในตะวันตกยังคงรักษาแรงกดดันในการคว่ำบาตรต่อรัสเซียอย่างเข้มงวด โดยสหภาพยุโรปได้มีการนำข้อจำกัดใหม่มาใช้ในการค้าเชื้อเพลิง ในเวลาเดียวกัน การระเบิดของสถานการณ์ในอิหร่านที่ตะวันออกกลางได้สร้างความกังวลเกี่ยวกับการขาดแคลนการส่งออกน้ำมัน ซึ่งส่งผลให้มีการเพิ่มขึ้นอย่างรวดเร็วในราคา

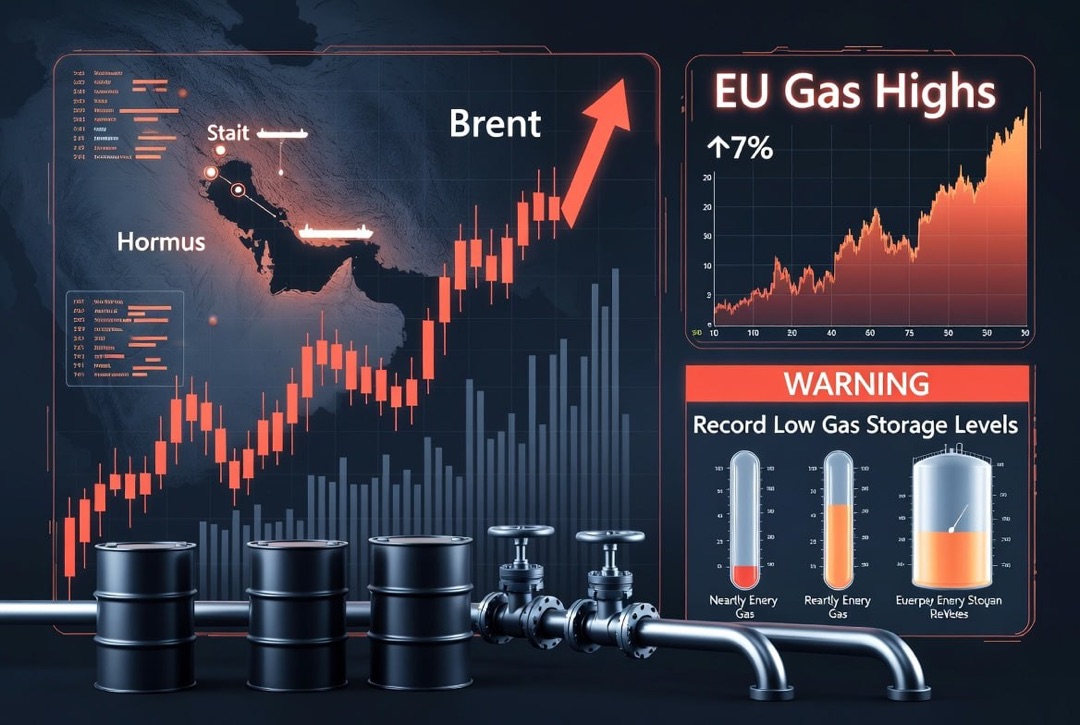

ในตลาดน้ำมันโลก หลังจากหลายเดือนที่ราคาอยู่ในระดับที่ค่อนข้างคงที่ ราคาน้ำมันได้ปรับตัวสูงขึ้นอย่างเห็นได้ชัด โดยน้ำมันแบรนด์ Brent ได้พุ่งขึ้นเกิน $70 ต่อบาร์เรลเป็นครั้งแรกตั้งแต่เดือนกรกฎาคม ในขณะที่ WTI เข้าใกล้ $65 ซึ่งถือเป็นระดับสูงสุดในรอบครึ่งปีท่ามกลางความเสี่ยงที่เพิ่มมากขึ้น ตลาดก๊าซในยุโรปกำลังปรับตัวเข้ากับฤดูหนาวในสภาพใหม่ที่แทบจะไม่มีการส่งออกก๊าซจากรัสเซีย และยังคงรักษาความเสถียรภาพไว้ได้: ระดับการเก็บสำรองที่สูงและการกระจายแหล่งการจัดหาขั้นตอนสามารถหลีกเลี่ยงการขาดแคลนได้ อย่างไรก็ตาม ในช่วงสิ้นเดือนมกราคม ปริมาณการเก็บก๊าซใน PГГ ของสหภาพยุโรปลดลงเหลือประมาณ 44% ของความจุรวม ซึ่งเป็นระดับต่ำที่สุดในวันที่นี้ตั้งแต่ปี 2022 และอาจลดลงต่ำกว่า 30% ในฤดูใบไม้ผลิ ซึ่งสร้างความท้าทายอย่างรุนแรงต่อการเติมเตรียมพร้อม

การเปลี่ยนผ่านพลังงานกำลังเพิ่มความเร็ว: ในปี 2025 มีการสร้างกำลังการผลิตพลังงานทดแทนในระดับสูงสุดที่มีการบันทึกเอาไว้ อย่างไรก็ตาม การทำงานของระบบพลังงานที่เชื่อถือได้ยังคงต้องอาศัยการพึ่งพาทรัพยากรแบบดั้งเดิมอยู่ ตัวอย่างเช่น ความเย็นที่ผิดปกติในสหรัฐอเมริกาเมื่อไม่นานมานี้ได้ทำให้ผู้ให้บริการพลังงานต้องเพิ่มการผลิตจากโรงไฟฟ้าถ่านหินอย่างรวดเร็วเพื่อรองรับความต้องการในช่วงสูงสุด ในเอเชีย ความต้องการถ่านหินและวัตถุดิบจากไฮโดรคาร์บอนยังคงสูง ทำให้ตลาดวัตถุดิบสามารถจัดการได้แม้ในขณะที่มีปัญหาเกี่ยวกับสภาพภูมิอากาศ ในรัสเซีย หลังจากราคาเชื้อเพลิงพุ่งสูงขึ้นเมื่อฤดูใบไม้ร่วงปีที่แล้ว ทางการได้ยืดเวลาออกไปใช้มาตรการฉุกเฉินในการจำกัดการส่งออกผลิตภัณฑ์น้ำมัน เพื่อรักษาความเสถียรของตลาดเชื้อเพลิงภายในประเทศ รายงานด้านล่างนี้เป็นการสรุปรายละเอียดเกี่ยวกับข่าวสารและแนวโน้มสำคัญในด้านน้ำมัน, ก๊าซ, พลังงาน และวัตถุดิบในช่วงสิ้นเดือนมกราคม 2026

ตลาดน้ำมัน: ราคาเพิ่มขึ้นท่ามกลางความเสี่ยงจากตะวันออกกลาง

ราคาน้ำมันทั่วโลกได้เพิ่มขึ้นอย่างมากในช่วงสิ้นเดือนมกราคม ราคาของแบรนด์ Brent ยังคงอยู่เหนือ $70 ต่อบาร์เรล (สูงสุดประมาณ $71) และ WTI อยู่ในระดับประมาณ $65 ซึ่งเป็นระดับสูงสุดนับตั้งแต่กลางปี 2025 การเพิ่มขึ้นนี้เกิดขึ้นหลังจากช่วงที่ค่อนข้างมีเสถียรภาพในครึ่งหลังของปี 2025 ซึ่งมีอุปทานที่เกินพอและความต้องการที่พอประมาณรักษาราคาอยู่ใกล้ $60 ตัวขับเคลื่อนหลักในรอบนี้คือภูมิศาสตร์การเมือง: ความตึงเครียดในความขัดแย้งรอบอิหร่านและความเสี่ยงต่อการขัดขวางการเดินเรือผ่านช่องแคบฮอรมุซ — หลอดเลือดสำคัญในการค้าโลกน้ำมัน — ส่งผลให้เกิดการขึ้นราคาสำหรับความเสี่ยงในตลาด

อย่างไรก็ตาม ปัจจัยพื้นฐานในตลาดน้ำมันยังคงส่งสัญญาณถึงอุปทานที่มากมาย ประเทศ OPEC+ ในช่วงครึ่งหลังของปี 2025 ได้เพิ่มการผลิตเพื่อพยายามคืนส่วนแบ่งตลาดที่เสียไป ทำให้เกิดการมีอุปทานล้นประมาณ 2 ล้านบาร์เรลต่อวัน ปริมาณเพิ่มเติมยังมาจากนอกคาร์ตัล: สหรัฐอเมริกามีการลดข้อจำกัดการผลิตในเวเนซุเอลาในบางส่วน ทำให้มีน้ำมันจากประเทศกลับเข้าสู่ตลาด และการผลิตในอเมริกาใกล้เคียงกับระดับสูงสุด อุปสงค์ทั่วโลกรับน้ำมันชะลอตัวเนื่องจากการชะลอตัวของเศรษฐกิจโลก (โดยเฉพาะการลดลงของอัตราการเติบโตในประเทศจีน) และผลกระทบจากการประหยัดพลังงานหลังจากเหตุการณ์ช็อคในราคาสมัยก่อน นักวิเคราะห์บางรายคาดการณ์ว่า หากไม่มีการกระทบใหม่ ราคากลาง Brent ในปี 2026 อาจอยู่ที่ประมาณ $60–62 ต่อบาร์เรล เนื่องจากยังคงมีปริมาณมาก อย่างไรก็ตาม ในระยะสั้นแนวโน้มราคาจะขึ้นอยู่กับการพัฒนาสถานการณ์ภูมิศาสตร์การเมือง หากมีการพัฒนาความขัดแย้งในตะวันออกกลางอาจทำให้ราคาสูงขึ้นกว่านี้ ขณะที่ความก้าวหน้าในการเจรจา (เช่น เกี่ยวกับปัญหาอิหร่านหรือยูเครน) อาจลดความตึงเครียดในตลาด ด้านการเงินก็ส่งผลต่อราคา: ความคาดหวังว่า Fed สหรัฐอเมริกาจะผ่อนคลายการควบคุมราคาอ่อนค่าเงินดอลลาร์ ซึ่งสนับสนุนสินค้าโภคภัณฑ์ รวมถึงน้ำมันในช่วงเวลา ราคาน้ำมันหากจะสะท้อนถึงสถานการณ์ที่มีความเสี่ยงทางภูมิศาสตร์ แต่ในขณะเดียวกันยังมีอุปทานที่มากมายซึ่งอาจจำกัดการเติบโตของราคาได้

ตลาดก๊าซ: ความเสถียรในช่วงฤดูหนาวและความท้าทายในการเติมเต็ม

ตลาดก๊าซธรรมชาติในยุโรปอยู่ในช่วงสุดท้ายของฤดูหนาวอย่างค่อนข้างสงบ เนื่องจากมีการสร้างสำรองและเส้นทางการส่งออกใหม่ ก่อนเริ่มฤดูทำความร้อน ประเทศในสหภาพยุโรปได้เก็บเข้าไปในที่เก็บใต้ดิน (PГГ) มากกว่า 90% ซึ่งเป็นการสร้างความมั่นคงในฤดูหนาว สำหรับสิ้นเดือนมกราคม ระดับการเก็บตกอยู่ที่ประมาณ 44% จากความจุทั้งหมด ถือเป็นระดับต่ำที่สุดในช่วงเวลานี้นับตั้งแต่ปี 2022 อย่างไรก็ตาม ราคาตลาดสำหรับก๊าซยังคงอยู่ในระดับที่ค่อนข้างพอประมาณ และลดลงอย่างมากจากจุดสูงสุดในฤดูหนาวที่ผ่านมา สาเหตุหลายประการที่มีบทบาทในเรื่องนี้รวมถึงสภาพอากาศที่มีความอ่อนเยาว์เกือบตลอดทั้งฤดู, การสั่งซื้อล่วงหน้าของก๊าซธรรมชาติเหลว (LNG) อย่างมากในตลาดโลก และการส่งมอบที่มีเสถียรภาพจากนอร์เวย์, แอฟริกาเหนือ และอาเซอร์ไบจาน ด้วยการกระจายแหล่งที่มายุโรปถึงตอนนี้สามารถป้องกันอุปสงค์ได้สำเร็จ แม้จะขาดแคลนก๊าซจากรัสเซีย

อย่างไรก็ตาม ตลาดก๊าซของสหภาพยุโรปต้องเผชิญกับความท้าทายที่สำคัญ หากแนวโน้มปัจจุบันยังคงอยู่ ระดับการเก็บอาจลดลงน้อยกว่า 30% ในเดือนมีนาคม และบริษัทยุโรปจะต้องเติมก๊าซประมาณ 60 พันล้านลูกบาศก์เมตรเพื่อกลับมาที่ระดับการเก็บข้อมูลเมื่อปีที่แล้ว การทำให้ปริมาณนี้เป็นไปได้โดยไม่มีการจัดส่งที่มีเสถียรภาพจากรัสเซียจึงไม่ใช่เรื่องง่าย ในการเตรียมตัวสำหรับฤดูทำความร้อนครั้งถัดไป สหภาพยุโรปกำลังพัฒนาสิ่งอำนวยความสะดวกสำหรับการรับ LNG (มีการก่อสร้างเทอร์มินัลการจัดการใหม่) และลงนามในสัญญาระยะยาวกับผู้ส่งออกทางเลือก นอกจากนี้ มีการยืนยันการตัดสินใจเชิงกลยุทธ์ของสหภาพยุโรปในการยุติการนำเข้าก๊าซจากรัสเซีย (ทั้งก๊าซทางท่อและ LNG) ให้สิ้นสุดในปี 2027 ซึ่งหมายถึงการสิ้นสุดที่มาจากการพึ่งพานานหลายปี เพิ่มปริมาณที่หายไปจะถูกเติมเต็มจากตลาด LNG ทั่วโลกในขั้นต้น: องค์การพลังงานระหว่างประเทศคาดการณ์ว่าในปี 2026 การจัดส่ง LNG ทั่วโลกจะมีสถิติใหม่ (ประมาณ 185 พันล้านลูกบาศก์เมตร) เนื่องจากการเปิดตัวโครงการการส่งออกในสหรัฐอเมริกา, แคนาดา และกาตาร์ ในขณะเดียวกัน สถานการณ์ด้านราคาก็สร้างคำถาม: มีโครงสร้างราคาที่ไม่ปกติในศูนย์กลางการค้าก๊าซ TTF (ฟิวเจอร์สฤดูร้อนมีราคาสูงกว่าฤดูหนาว) ซึ่งลดความกระตือรือร้นในการเติมก๊าซในพื้นที่เก็บ การเตือนว่า หากไม่มีมาตรการเฉพาะรองรับ คอนจังตุตนี้อาจทำให้การเตรียมพร้อมสำหรับฤดูหนาวถัดไปซับซ้อนได้ โดยทั่วไปแล้ว ตลาดก๊าซในยุโรปขณะนี้มีความมั่นคงมากกว่าในช่วงวิกฤตปี 2022 แต่การรักษาความมั่นคงนี้จำเป็นต้องมีการกระจายแหล่งการจัดหาอย่างต่อเนื่อง การพัฒนาระบบการเก็บรักษา และอาจต้องมีการดำเนินการประสานกันจากหน่วยงานรัฐบาลเพื่อกระตุ้นให้มีการเก็บสำรองที่จำเป็น

นโยบายระหว่างประเทศ: การคว่ำบาตรและพลังงาน

ความขัดแย้งจากการคว่ำบาตรระหว่างมอสโกและตะวันตกยังคงกำหนดภูมิทัศน์พลังงานของโลก ในช่วงปลายปี 2025 สหภาพยุโรปได้รับรองชุดการคว่ำบาตรที่ 19 แล้ว ซึ่งส่วนสำคัญมีเป้าหมายไปที่ภาคพลังงาน – ตั้งแต่การเข้มงวดน้ำมันรัสเซียไปจนถึงการห้ามส่งออกอุปกรณ์และบริการในการผลิต ขณะที่สหรัฐอเมริกาและพันธมิตรยังแสดงให้เห็นว่าพวกเขาพร้อมที่จะเพิ่มแรงกดดัน: กำลังมีการพูดคุยเกี่ยวกับมาตรการการคว่ำบาตรใหม่ รวมถึงกลไกที่จะนำทรัพย์สินของรัสเซียที่ถูกแช่แข็งออกมาใช้ในการฟื้นฟูยูเครน แม้ว่าจะมีช่องทางการสนทนาระหว่างรัฐบาล แต่ก็ยังไม่มีสัญญาณจริงๆ ในการผ่อนคลายการคว่ำบาตร สำหรับตลาดหมายความว่าการจำกัดการไหลของทรัพยากรพลังงานจะยังคงอยู่ โดยมีการแบ่งข้อมูลระหว่าง "ยินยอม" และ "ทางเลือก" น้ำมันและก๊าซจากรัสเซียยังคงถูกredirect ไปยังเอเชียพร้อมส่วนลด เช่นประเทศจีน, อินเดีย และตุรกี ในขณะที่ผู้บริโภคในยุโรปก็ได้เปลี่ยนพึ่งพาไปยังแหล่งอื่น ส่งผลให้มีการสร้างโซนราคาคู่ขนานสองโซน: โซนตะวันตกซึ่งมีการปฏิเสธทรัพยากรพลังงานจากรัสเซีย และทางเลือกที่ซึ่งบาร์เรลและลูกบาศก์เมตรจากรัสเซียมีความต้องการ แต่ราคาถูกกว่า และมีระยะทางโลจิสติกส์ที่ยืดยาว นักลงทุนและผู้เข้าร่วมในตลาดยังคงติดตามนโยบายการคว่ำบาตรอย่างใกล้ชิด เนื่องจากการเปลี่ยนแปลงใด ๆ จะส่งผลกระทบต่อเส้นทางการส่งออกและสภาพราคาทันที

นอกจากความขัดแย้งรัสเซีย-ยูเครน ปัจจัยที่มีอิทธิพลต่อพลังงานยังรวมถึงการคว่ำบาตรต่อรัฐอื่น ๆ ในเดือนมกราคม สหรัฐอเมริกาและสหภาพยุโรปได้ขยายรายการการคว่ำบาตรต่ออิหร่าน – สืบเนื่องจากการปราบปรามผู้ประท้วงและข้อพิพาทเกี่ยวกับโครงการนิวเคลียร์ – ซึ่งทำให้การค้าขายน้ำมันอิหร่านซับซ้อน และเพิ่มความไม่แน่นอนในตลาด ในขณะที่สถานการณ์การคว่ำบาตรต่อเวเนซุเอลาก็เริ่มมีการปรับเปลี่ยน: หลังจากการผ่อนคลายข้อจำกัดของสหรัฐอเมริกาในฤดูใบไม้ร่วงปี 2023 อุตสาหกรรมน้ำมันเวเนซุเอลาเริ่มกลับมาผลิตอย่างมาก และบริษัทขนาดใหญ่ (เช่น ExxonMobil, Chevron และอื่น ๆ) กำลังพัฒนาผลิตภัณฑ์ใหม่ในประเทศ ส่งผลให้มีการกลับคืนเหล่าน้ำมันหนักที่สูญหายบางส่วนกลับสู่ตลาดโลก อุปสรรคทางภูมิศาสตร์ยังคงมีผลต่อการทำธุรกิจของบริษัท: กองทุนการลงทุนจากสหรัฐอเมริกา Carlyle Group ได้ตกลงที่จะได้มาซึ่งสินทรัพย์ต่างประเทศของ "ลุคอิล" ส่วนใหญ่ ซึ่งบริษัทน้ำมันอันดับสองของรัสเซียต้องขายเนื่องจากการคว่ำบาตร ตัวอย่างนี้แสดงให้เห็นว่า นักลงทุนระหว่างประเทศกำลังปรับปรุงกลยุทธ์และการลงทุนภายใต้แรงกดดันของการคว่ำบาตร อุตสาหกรรมพลังงานยังคงอยู่ในจุดสนใจของนโยบายโลก: มาตรการคว่ำบาตร, ความขัดแย้ง และการตัดสินใจทางการทูตมีผลต่อการไหลของน้ำมันและก๊าซทั่วโลก โดยเพิ่มความสำคัญของความเสี่ยงทางการเมืองในความตัดสินใจลงทุนของบริษัท TЭК

การเปลี่ยนผ่านพลังงาน: สถิติและสมดุล

การเปลี่ยนผ่านระดับโลกสู่พลังงานสะอาดในปี 2025 มีการเติบโตอย่างไม่เคยปรากฏมาก่อนของการผลิตพลังงานทดแทน ในหลายประเทศมีการเพิ่มกำลังการผลิตของโรงไฟฟ้าพลังงานแสงอาทิตย์และลมสูงสุด:

- สหภาพยุโรป: การเพิ่มประมาณ 85–90 กิกะวัตต์จากแหล่งพลังงานทดแทนในหนึ่งปี;

- สหรัฐอเมริกา: สัดส่วนของพลังงานทดแทนในรอบแบ่งรายแรกเกิน 30% เป็นครั้งแรกในสมดุลพลังงานรวม;

- จีน: มีการสร้างและเปิดใช้โรงไฟฟ้า "สีเขียว" ใหม่เป็นจำนวนมาก ซึ่งทำลายสถิติเกี่ยวกับการนำเข้าพลังงานทดแทนใหม่

การเติบโตของภาคพลังงานทดแทนมีคำถามเกี่ยวกับความน่าเชื่อถือของระบบพลังงาน ในช่วงที่ไม่มีลมหรือแดดยังคงต้องมีแหล่งพลังงานสำรองจากโรงไฟฟ้าประเภทดั้งเดิมเพื่อรองรับความต้องการสูงสุดและป้องกันการขัดขวางในการจัดหาไฟฟ้า เช่น ในเวลาที่อากาศหนาวจัดในสหรัฐอเมริกาในเดือนมกราคม 2026 ผู้ดำเนินการเครือข่ายจำเป็นต้องเพิ่มการผลิตจากโรงไฟฟ้าถ่านหินมากกว่า 30% เพื่อรองรับความต้องการไฟฟ้าที่เพิ่มขึ้นอย่างรวดเร็ว – เหตุการณ์นี้เน้นความสำคัญของการมีพลังงานสำรองเพียงพอในสถานการณ์สุดขีด นี่คือเหตุผลที่โครงการการเก็บพลังงานกำลังได้รับการดำเนินการในทุกที่ ปัจจุบันมีการสร้างฟาร์มแบตเตอรี่ขนาดใหญ่เพื่อเก็บไฟฟ้า และมีการสำรวจเทคโนโลยีการเก็บพลังงานในรูปแบบของไฮโดรเจนและแหล่งพลังงานอื่น ๆ การพัฒนาระบบเก็บรักษาจะช่วยลดการแปรผันในการผลิตพลังงานจากแหล่งพลังงานทดแทนและเพิ่มความเสถียรภาพของระบบพลังงานเมื่อสัดส่วนของพลังงานทดแทนเพิ่มขึ้น

บริษัทรายงานพลังงานกำลังมองหาสมดุลระหว่างเป้าหมายด้านสิ่งแวดล้อมและการรักษาผลกำไร ประสบการณ์ของ BP ที่ในปี 2025 ได้ประกาศลดการลงทุนในพลังงานทดแทนและการเขียนเงินทุนออกเป็นจำนวนหลายพันล้านดอลลาร์ในการลงทุน "สีเขียว" แสดงให้เห็นว่าบริษัทยักษ์ใหญ่ในอุตสาหกรรมต้องปรับกลยุทธ์เหมือนกัน แม้ว่าจะมีการเติบโตอย่างมากในภาคพลังงานสะอาด แต่ผลกำไรส่วนใหญ่ยังคงมาจากธุรกิจน้ำมันและก๊าซดั้งเดิม ในขณะที่นักลงทุนต้องการให้มีวิธีการที่มีน้ำหนัก "โครงการสีเขียว" จะต้องเติบโตไปโดยไม่กระทบต่อเสถียรภาพการเงินของบริษัท การเปลี่ยนผ่านพลังงานยังคงดำเนินต่อไปอย่างรวดเร็ว อย่างไรก็ตาม บทเรียนที่สำคัญจากปี 2025 คือความจำเป็นที่ต้องมีการวางกลยุทธ์ที่มีการสร้างสมดุลกันระหว่างการนำพลังงานทดแทนและการรักษาความเสถียรภาพของระบบพลังงานรวมถึงการคืนทุนในอุตสาหกรรม

ถ่านหิน: ความต้องการสูงในเอเชีย

ตลาดถ่านหินโลกในปี 2025 ยังคงอยู่ในช่วงขาขึ้น แม้จะมีเป้าหมายระดับโลกในการลดการใช้ถ่านหิน สาเหตุหลักคือความต้องการที่สูงในเอเชีย ประเทศอย่างจีนและอินเดียยังคงเผาถ่านหินในปริมาณมากสำหรับผลิตพลังงานไฟฟ้าและการใช้งานในอุตสาหกรรม ซึ่งชดเชยกับการลดลงของการใช้ในเศรษฐกิจตะวันตก ขณะนี้จีนมีส่วนรับผิดชอบถึงเกือบครึ่งหนึ่งของการใช้ถ่านหินทั่วโลก และแม้จะผลิตได้มากกว่า 4 พันล้านตันต่อปี เดินหน้าเพิ่มการนำเข้าช่วงเวลาที่มีความต้องการสูง อินเดียก็เพิ่มการผลิตโดยสั่งซื้อจากต่างประเทศในปริมาณมาก โดยเฉพาะอย่างยิ่งจากอินโดนีเซีย, ออสเตรเลีย, และรัสเซีย

ความต้องการที่สูงในเอเชียยังคงสนับสนุนราคาให้สูงขึ้นอยู่ในระดับ สามารถทำให้เรือเอื้ออำนวยคืออินโดนีเซีย, ออสเตรเลีย และแอฟริกาใต้ รวมถึงส่งออกในปี 2025 ได้เพิ่มรายได้ขึ้นเนื่องจากมีคำสั่งจากจีน, อินเดีย และประเทศอื่นในภูมิภาค อย่างไรก็ตามในยุโรป ราคาเริ่มลดลงอีกครั้งหลังจากการใช้ถ่านหินพลุกพล่านในปี 2022–2023 เนื่องจากการพัฒนาอย่างรวดเร็วของพลังงานทดแทนและการกลับเข้าสู่ปฏิบัติของโรงไฟฟ้านิวเคลียร์บางแห่ง โดยรวมแล้ว ถ้านโยบายสภาพภูมิอากาศยังคงมีอยู่ ถ่านหินยังคงมีสัดส่วนที่สำคัญในสมดุลพลังงานทั่วโลกในช่วงปีถัดไป แม้การลงทุนในศักยภาพถ่านหินใหม่จะลดน้อยลงเรื่อย ๆ รัฐบาลและบริษัทต่าง ๆ กำลังพยายามรักษาสมดุล: ให้ตอบสนองต่อความต้องการในปัจจุบันสำหรับถ่านหิน โดยเฉพาะในประเทศที่กำลังพัฒนา แต่อย่างไรก็ตาม เร่งการเปลี่ยนผ่านไปยังแหล่งพลังงานที่สะอาดกว่าต่อไป

ตลาดรัสเซีย: ข้อจำกัดและการทำให้เสถียร

ตั้งแต่ฤดูใบไม้ร่วงปี 2025 รัฐบาลรัสเซียได้เริ่มมีการควบคุมตลาดน้ำมันเพื่อรักษาความเสถียรของราคาภายในประเทศ หลังจากราคาขายส่งน้ำมันเบนซินและดีเซลพุ่งสูงในเดือนสิงหาคม ทางการได้มีการห้ามส่งออกผลิตภัณฑ์น้ำมันหลัก ซึ่งต่อมาได้มีการขยายเวลาออกไปจนถึงวันที่ 28 กุมภาพันธ์ 2026 ข้อจำกัดนี้ส่งผลกระทบต่อการส่งออกน้ำมันเบนซิน, ดีเซล, น้ำมันหล่อลื่น และน้ำมันดีเซล สถานการณ์นี้ก่อให้เกิดผลกระทบที่เห็นได้ชัด: ราคาขายส่งน้ำมันภายในประเทศได้ลดลงอย่างมากจากราคาสูงสุดในช่วงฤดูหนาว และระดับราคาปลีกชะลอตัว อีกทั้งกรณีไฟตรวจสอบสถานการณ์ที่ปั๊มน้ำมันมีแนวโน้มกลับสู่ภาวะปกติ

สำหรับบริษัทน้ำมันและโรงกลั่น (NПЗ) ข้อจำกัดเหล่านี้หมายถึงการสูญเสียการส่งออกโดยตรงจากส่วนตลาด แต่รัฐบาลเรียกร้องให้ธุรกิจ "รัดเข็มขัด" เพื่อรักษาเสถียรภาพในราคาภายในประเทศ แม้ว่า ค่าใช้จ่ายในการผลิตน้ำมันในแหล่งผลิตส่วนใหญ่ของรัสเซียยังคงต่ำ ทำให้แม้ราคาน้ำมันที่ส่งออกของรัสเซียต่ำกว่า $40 ต่อบาร์เรลก็ไม่ก่อให้เกิดการขาดทุนโดยตรงและยังคงรักษาระดับความสามารถในการทำกำไรได้ อย่างไรก็ตาม การลดการส่งออกทำให้เกิดอุปสรรคในการดำเนินการโครงการใหม่ ซึ่งเมื่อต้องการความสามารถในการทำกำไรจำเป็นต้องมีราคาตลาดโลกที่สูงกว่าและการเข้าถึงตลาดต่างประเทศ รัฐบาลยังคงไม่ดำเนินการช่วยเหลือโดยตรงในอุตสาหกรรม โดยระบุว่าสถานการณ์อยู่ภายใต้การควบคุมแล