ข่าวสารปัจจุบันของภาคพลังงานและน้ำมันก๊าซ ประจำวันศุกร์ที่ 30 มกราคม 2026: น้ำมัน, ก๊าซ, LNG, พลังงานไฟฟ้า, พลังงานทดแทน, ถ่านหิน และเหตุการณ์สำคัญในตลาดพลังงานโลกสำหรับนักลงทุนและผู้มีส่วนร่วมในอุตสาหกรรม

ในช่วงสิ้นเดือนมกราคม 2026 ระบบพลังงานและน้ำมันก๊าซทั่วโลกกำลังเปลี่ยนแปลงไปเผชิญกับความท้าทายใหม่ ๆ สภาพอากาศหนาวจัดในฤดูหนาวและความตึงเครียดทางภูมิศาสตร์ส่งผลต่อราคาน้ำมัน, ก๊าซ และพลังงานไฟฟ้า ขณะเดียวกันการเปลี่ยนแปลงสู่พลังงานสะอาดยังดำเนินต่อไป นักลงทุนและผู้ที่มีส่วนร่วมในตลาดพลังงานและน้ำมันก๊าซกำลังวิเคราะห์ว่าความผิดปกติของสภาพอากาศ, นโยบายการคว่ำบาตร และข้อตกลงใหม่ ๆ จะส่งผลต่อดุลของอุปสงค์และอุปทานในภาคน้ำมัน, ก๊าซ และพลังงานไฟฟ้าอย่างไร

- อากาศหนาวจัดและการผลิต: พายุอาร์กติกในอเมริกาเหนือทำให้การผลิตน้ำมันลดลงชั่วคราวประมาณ 2 ล้านบาร์เรลต่อวัน (ลดลง 15% จากระดับในสหรัฐฯ) และก๊าซลดลงประมาณ 16% ส่งผลให้ราคากระโดดขึ้นในระยะสั้น

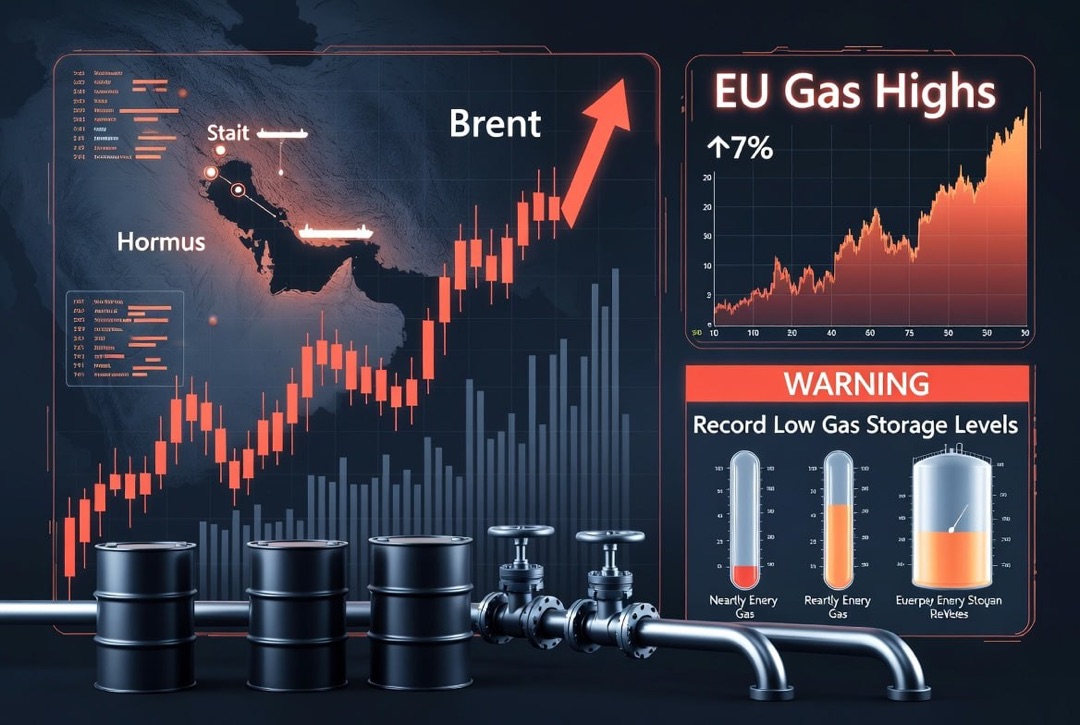

- ราคาน้ำมัน: ราคาน้ำมัน Brent ยังคงอยู่ที่ประมาณ 65 ดอลลาร์ต่อบาร์เรล ขณะที่ OPEC+ ใช้นโยบายระมัดระวัง โดยส่งสัญญาณว่าจะคงการจำกัดการผลิตในระดับปัจจุบัน

- ภูมิศาสตร์การเมือง: ความตึงเครียดในความขัดแย้งระหว่างสหรัฐฯ และอิหร่านเพิ่มขึ้นก่อให้เกิดความเสี่ยงต่อการหยุดชะงักในการจัดส่ง ขณะที่การเจรจาสันติภาพเกี่ยวกับยูเครนช่วยสร้างความหวังเกี่ยวกับการลดการคว่ำบาตร

- ตลาดก๊าซ: ฤดูหนาวที่โหดร้ายทำให้คลังเก็บก๊าซในยุโรปลดลงถึงระดับต่ำสุดในรอบหลายปี (<50%) ส่งผลให้ราคาก๊าซเพิ่มขึ้นเป็นประมาณ 500 ดอลลาร์ต่อลูกบาศก์เมตร

- ระบบพลังงาน: สัดส่วนพลังงานทดแทนในยุโรปสูงเป็นประวัติการณ์ ในขณะที่มีการร้องขอพลังงานสูงสุด ประเทศบางแห่งต้องกลับมาใช้โรงไฟฟ้าถ่านหินและน้ำมันอีกครั้งเพื่อป้องกันการดับไฟ

- เวเนซุเอลา: หลังการเปลี่ยนแปลงทางการเมือง สหรัฐฯ ได้ผ่อนปรนมาตรการคว่ำบาตรน้ำมัน เปิดทางให้การส่งออกน้ำมันหนักของเวเนซุเอลาเติบโตและกลับคืนสู่ตลาดโลก

น้ำมัน: ผลกระทบจากพายุและความมั่นคงของราคา

อากาศหนาวจัดในสหรัฐฯ. พายุหนาวที่รุนแรงในพื้นที่ผลิตน้ำมันในสหรัฐฯ ทำให้มีการหยุดทำงานของบ่อและการผลิตน้ำมันลดลงประมาณ 2 ล้านบาร์เรลต่อวัน โดยเฉพาะในบ่อ Permian อย่างไรก็ตาม ในไม่กี่วันหลังจากนั้น การผลิตเริ่มฟื้นตัวเมื่อสภาพอากาศอบอุ่นขึ้น แม้ว่าจะมีการกระโดดราคาชั่วคราวในช่วงพายุ ราคาเชื้อเพลิงชั้นนำ Brent อยู่ที่ประมาณ 65 ดอลลาร์ต่อบาร์เรล ขณะที่ WTI อยู่ที่ประมาณ 60 ดอลลาร์

บทบาทของ OPEC+ และการถ่วงดุลของตลาด. นโยบาย OPEC+ ยังคงเป็นปัจจัยสำคัญในการรักษาความมั่นคงของราคา องค์กรผู้ส่งออกน้ำมันได้มีมติในการประชุมเดือนมกราคมที่จะคงโควต้าการผลิต เพื่อป้องกันการล้นตลาด ในปี 2025 ประเทศใน OPEC+ ได้เพิ่มการผลิตคืนสู่ส่วนแบ่งตลาดที่สูญเสียไป ส่งผลให้เกิดภาวะล้นตลาดราว 2–2.5 ล้านบาร์เรลต่อวัน ขณะนี้กลุ่มผูกขาดมีความระมัดระวังมากขึ้น โดยเฉพาะเมื่อมีการชะลอตัวของอุปสงค์ (โดยเฉพาะในจีน) และความเสี่ยงต่อการผลิตส่วนเกิน นักวิเคราะห์คาดการณ์ว่าหากไม่มีแรงกระแทกใหม่ น้ำมันจะซื้อขายในช่วง 60–65 ดอลลาร์ในครึ่งแรกของปี 2026 ราคาเฉลี่ยในปีอาจอยู่ที่ประมาณ 55–60 ดอลลาร์ต่อบาร์เรล

การฟื้นคืนและผู้เล่นใหม่. ตลาดน้ำมันโดยรวมแสดงให้เห็นถึงความยืดหยุ่นต่อการเปลี่ยนแปลงในระยะสั้น การกลับมาของการผลิตในสหรัฐฯ ที่รวดเร็วและการดำเนินงานที่มั่นคงของผู้ผลิตรายใหญ่รายอื่น ๆ (ตะวันออกกลาง, ละตินอเมริกา) ช่วยบรรเทาปัญหาที่เกิดขึ้นในท้องถิ่น นอกจากนี้ยังมีการเสนอเพิ่มเติมจากเวเนซุเอลาเมื่อมีการผ่อนปรนมาตรการคว่ำบาตร ซึ่งอาจปรับสมดุลของตลาดในอนาคต ในขณะนี้ ความเสี่ยงทางภูมิศาสตร์ยังคงเป็นปัจจัยสำคัญที่ทำให้เกิดความไม่แน่นอนเกี่ยวกับราคา

ความเสี่ยงทางภูมิศาสตร์: อิหร่าน, มาตรการคว่ำบาตร และการเจรจา

การประทุขึ้นในตะวันออกกลาง. สถานการณ์ระหว่างประเทศยังคงส่งผลกระทบต่อการตลาดพลังงาน ความขัดแย้งระหว่างสหรัฐฯ กับอิหร่านทวีความรุนแรงขึ้น: วอชิงตันตอบสนองอย่างรุนแรงต่อความพยายามด้านนิวเคลียร์ของเตหะรานและการปราบปรามการประท้วงภายใน ด้วยการส่งกลุ่มเรือบรรทุกเครื่องบินไปยังชายฝั่งอิหร่าน ประธานาธิบดีโดนัลด์ ทรัมป์ขู่ว่าจะใช้ "มาตรการที่รุนแรง" ต่อเตหะราน โดยเรียกร้องให้ทบทวนนโยบายของพวกเขา ขณะที่อิหร่านประกาศว่าจะตีความการโจมตีใด ๆ ว่าเป็นการประกาศสงคราม ทั้งนี้ทำให้ผู้ซื้อรู้สึกวิตกกังวลและเพิ่มความเสี่ยงในการหยุดชะงักในการขนส่งน้ำมันจากตะวันออกกลาง

นโยบายการคว่ำบาตรจากตะวันตก. ในขณะเดียวกัน มาตรการคว่ำบาตรตะวันตกต่อรัสเซียยังคงมีอยู่ แม้ว่าจะมีความหวังเล็กน้อยในวงการการทูต สหภาพยุโรปเตรียมที่จะลดเพดานราคาน้ำมันรัสเซียลงเหลือ 45 ดอลลาร์ต่อบาร์เรลตั้งแต่วันที่ 1 กุมภาพันธ์ 2026 (จาก 60 ดอลลาร์ในปัจจุบัน) ซึ่งเป็นการเพิ่มแรงกดดันต่อการส่งออกจากรัสเซีย มอสโกในทางกลับกันได้ขยายเวลาห้ามส่งน้ำมันไปยังประเทศที่สนับสนุนเพดานราคาจนถึงวันที่ 30 มิถุนายน 2026 อย่างไรก็ตาม การส่งออกน้ำมันและผลิตภัณฑ์น้ำมันของรัสเซียยังคงอยู่ในระดับที่ค่อนข้างสูง เนื่องจากการปรับเปลี่ยนการค้าไปยังเอเชียที่จีน, อินเดีย และประเทศอื่น ๆ ซื้อวัตถุดิบในราคาที่ลดลง นอกจากนี้ กระทรวงการคลังของสหรัฐฯ ยังขยายใบอนุญาตสำหรับการดำเนินการกับสินทรัพย์ต่างประเทศบางอย่างของบริษัทน้ำมันรัสเซียใหญ่แห่งหนึ่ง ซึ่งทำให้การกำหนดมาตรการคว่ำบาตรบางอย่างผ่อนคลาย

การเจรจาและความหวังในการลดแรงกดดัน. ในขณะที่ความตึงเครียดทางภูมิศาสตร์เกิดขึ้น ข้อความแห่งความหวังมาจากการเจรจาระหว่างรัสเซีย, สหรัฐฯ และยูเครน ในเดือนมกราคม การพูดคุยยังคงดำเนินต่อไป และผู้เชี่ยวชาญมองว่าอาจมีการลดความกดดันจากมาตรการคว่ำบาตรหากสามารถบรรลุความก้าวหน้าในการแก้ไขความขัดแย้งในยูเครนได้ การที่ความสัมพันธ์ดีขึ้นอาจนำไปสู่การเปลี่ยนแปลงในโครงสร้างตลาดพลังงานโลก นักลงทุนต้องการติดตามสัญญาณทางการเมืองอย่างใกล้ชิด: สถานการณ์รอบ ๆ อิหร่าน, เวเนซุเอลา (การผ่อนปรนมาตรการคว่ำบาตร) หรือความสำเร็จของความพยายามสันติภาพอาจส่งผลกระทบอย่างมากต่อตลาดและกระจายความเสี่ยงบนตลาดดิบ

ก๊าซธรรมชาติ: อากาศหนาวจัดและราคากระโดด

ฤดูหนาวที่หนาวเย็นและการลดการผลิต. ตลาดก๊าซธรรมชาติกำลังประสบกับการทดสอบความเครียดอย่างแท้จริงจากอากาศหนาวปกติ ในสหรัฐฯ พายุหนาวทำให้มีการหยุดทำงานของบ่อก๊าซอย่างกว้างขวาง ส่งผลให้การผลิตก๊าซลดลงประมาณ 16% การผลิตต่อวันในช่วงพายุลดลงจาก 110 เป็นประมาณ 97 พันล้านลูกบาศก์ฟุต (จาก 3.1 เป็น 2.7 พันล้านลูกบาศก์เมตร) สิ่งนี้สะท้อนให้เห็นในราคาอย่างรวดเร็ว ฟิวเจอร์สของก๊าซ Henry Hub เพิ่มขึ้นกว่าเท่าตัว ข้าม 6 ดอลลาร์ต่อหนึ่งล้านหน่วยความร้อนอังกฤษ (ประมาณ 210 ดอลลาร์ต่อพันลูกบาศก์เมตร) เมื่อสภาพอากาศเริ่มผ่อนคลาย อุปทานเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไปและราคาได้กลับตัวลงต่ำกว่าระดับสูงสุด แต่ความผันผวนยังคงสูง

ยุโรปอยู่ในภาวะขาดแคลน. ในยุโรป อากาศหนาวที่ต่อเนื่องทำให้ความต้องการก๊าซเพิ่มขึ้นสำหรับการทำความร้อนและการผลิตไฟฟ้า จนถึงปลายเดือนมกราคม การเก็บก๊าซในสหภาพยุโรปลดลงต่ำกว่า 50% ของความจุทั้งหมด ซึ่งเป็นระดับต่ำสุดในช่วงนี้ของปีในรอบหลายปี ราคาในตลาดสดที่ TTF เพิ่มขึ้นสูงกว่า 14 ดอลลาร์ต่อ MMBtu (ประมาณ 500 ดอลลาร์ต่อพันลูกบาศก์เมตร) แม้ว่ายังคงต่ำกว่าราคาสูงสุดในปี 2022 ปัญหาในการจัดส่งยังทำให้สถานการณ์แย่ลง การส่งออก LNG จากสหรัฐฯ ลดลงเกือบ 50% เนื่องจากปัญหาในการทำงานของท่าเรือหลายแห่งในช่วงพายุ ทำให้ปริมาณเรือที่มุ่งมาที่ยุโรปลดลงอย่างชั่วคราว บางล็อตของ LNG ถูกเปลี่ยนเส้นทางอย่างรวดเร็วไปยังตลาดภายในสหรัฐฯ ซึ่งราคาสูงกว่าด้วยซ้ำ ทำให้เกิดความตึงเครียดในตลาดก๊าซโลก

การกระจายและแนวโน้มในอนาคต. เพื่อผ่านฤดูทำความร้อน ประเทศในยุโรปต้องใช้แหล่งก๊าซทางเลือกทั้งหมด การนำเข้า LNG ยังคงอยู่ในระดับสูงสุด โดยรวมแล้วในปี 2025 สหภาพยุโรปได้นำเข้าก๊าซที่แอลกอฮอล์ประมาณ 109 ล้านตัน (+28% เมื่อเปรียบเทียบกับปี 2024) และในเดือนมกราคม 2026 คาดว่าจะนำเข้าประมาณ 9.5 ล้านตัน (+18% เมื่อปีที่แล้ว) เพื่อรองรับความต้องการในฤดูหนาว นอร์เวย์, แอลจีเรีย และประเทศผู้ส่งออกแบบดั้งเดิมอื่น ๆ ก็กำลังเพิ่มการส่งออกผ่านท่อ แม้ว่าจะยากที่จะชดเชยปริมาณก๊าซที่ลดลงจากรัสเซีย (ตั้งแต่เดือนมกราคม การส่งก๊าซจากรัสเซียได้แทบหยุดลง) ในยุโรปตะวันออกเห็นการปรับเปลี่ยนในการขนส่ง: ยูเครนซึ่งสูญเสียการขนส่งและเผชิญกับการลดการผลิตของตัวเองเพิ่มการนำเข้าจากสหภาพยุโรปประมาณ 20% (ประมาณ 30 ล้านลูกบาศก์เมตรต่อวัน) ผ่านสโลวาเกียและโปแลนด์ ตุรกีและประเทศในคาบสมุทรบอลข่านกำลังเจรจาเกี่ยวกับการจัดซื้อก๊าซจากอาเซอร์ไบจานเพิ่มเติมและเพิ่มการส่งออก LNG จากสหรัฐฯ พร้อมกันรัสเซียกำลังเร่งปรับเปลี่ยนการส่งออกไปทางตะวันออก: ทางท่อ "พลังจักรวาล" ในปี 2025 ได้ส่งก๊าซไปยังจีนเป็นครั้งแรกโดยมากกว่า 38.8 พันล้านลูกบาศก์เมตร ซึ่งได้เกินการส่งออกรวมของ Gazprom ไปยังกระตุ้งและตุรกี การใช้ก๊าซในตลาดยุโรปขึ้นอยู่กับสภาพอากาศในสัปดาห์หน้า หากเดือนกุมภาพันธ์อากาศอุ่นขึ้น ราคาอาจลดลงทีละน้อย แต่หากเผชิญกับลมหนาวใหม่ ภูมิภาคอาจกลับมาเผชิญกับความขาดแคลน ในฤดูใบไม้ผลิ ประเทศในยุโรปต้องฟื้นฟูคลังที่ลดลงอย่างมากในการแข่งขันกับผู้ซื้อจากเอเชียในตลาด LNG

พลังไฟฟ้าและถ่านหิน: ภาระที่ต้องพึ่งพาเครือข่าย

ภาระสูงสุดในฤดูหนาว. สภาพอากาศหนาวจัดในฤดูหนาวทดสอบความแข็งแกร่งของระบบพลังงานในพื้นที่ทางเหนือ ในสหรัฐอเมริกา ในเดือนมกราคมมีการบันทึกความต้องการไฟฟ้าสูงสุด: ผู้ให้บริการเครือข่ายที่ใหญ่ที่สุดในฝั่งตะวันออก (PJM) ประกาศภาวะฉุกเฉิน เมื่อการใช้ไฟฟ้าสูงสุดสูงกว่า 140 GW และเกือบจะทำให้โครงสร้างพื้นฐานล้มลง เพื่อหลีกเลี่ยงการหยุดทำงาน เจ้าหน้าที่ต้องดำเนินการอย่างเร่งด่วน – เปิดโรงไฟฟ้ากระบอกดีเซลสำรองและโรงผลิตไฟฟ้าน้ำมัน โดยก้าวเหล่านี้สามารถป้องกันการดับไฟได้ แต่กลับส่งผลให้ต้องเผาผลาญน้ำมันและถ่านหินเพิ่มขึ้นจากการขาดแคลนก๊าซและลดการผลิตจากพลังงานทดแทนในระหว่างสภาพอากาศหนาวจัด

การกลับมาใช้ถ่านหินและข้อจำกัดของเครือข่าย. ที่ยุโรปมีภาพที่คล้ายกัน: ความต้องการที่สูงทำให้ประเทศบางประเทศต้องนำโรงไฟฟ้าถ่านหินที่ชำระบัญชีกลับมาใช้งานชั่วคราวเพื่อทำให้ภาระสูงสุด ขณะที่ในปี 2025 สัดส่วนของถ่านหินในระบบพลังงานของสหภาพยุโรปลดลงต่ำสุดที่ 9% แต่ในฤดูหนาวนี้ การใช้ถ่านหินในระดับท้องถิ่นเพิ่มขึ้น นอกจากนี้ยังพบปัญหาที่โครงสร้างพื้นฐาน: ความสามารถในการส่งไฟฟ้าที่ไม่เพียงพอส่งผลให้ในช่วงที่มีการผลิตของอุปกรณ์สายลมสูง ผู้ให้บริการต้องจำกัดการส่งกระแสไฟฟ้า "สีเขียว" เพื่อหลีกเลี่ยงอุบัติเหตุ ซึ่งส่งผลให้มีการพลาดโอกาสที่จะขายไฟฟ้าราคาถูกในวันที่มีลมแรงและราคาที่สูงขึ้นในวันที่ไม่มีลม ผู้เชี่ยวชาญชี้ว่าการปรับปรุงโครงสร้างพื้นฐานเร็วยิ่งขึ้นมีความจำเป็นเพื่อเสริมสร้างความยั่งยืนของระบบพลังงาน หากไม่เช่นนั้นแม้จะมีการเพิ่มอัตราเข้าไปในพลังงานทดแทน การพึ่งพาแหล่งเชื้อเพลิงฟอสซิลในสถานการณ์ฉุกเฉินจะยังคงสูงอยู่

แนวโน้มระดับโลกในสร้างพลังงานจากถ่านหิน. แม้จะมีการรับผิดชอบต่อสภาพภูมิอากาศ แต่ถ่านหินยังคงมีบทบาทของตนในโลก โดยเฉพาะในเอเชีย โดยเฉพาะในจีนและอินเดีย การบริโภคถ่านหินยังคงอยู่ในระดับสูงเพื่อรองรับอุตสาหกรรมและพลังงานไฟฟ้า อย่างไรก็ตาม ในปี 2025 การผลิตพลังงานจากโรงไฟฟ้าถ่านหินในสองประเทศที่ใหญ่ที่สุดนี้ได้ลดลงเป็นครั้งแรกตั้งแต่ปี 1970 ในจีน การผลิตไฟฟ้าจากถ่านหินลดลงประมาณ 1.6% ต่อปี ในขณะที่อินเดียลดลง 3% ซึ่งเกิดขึ้นเนื่องจากการเพิ่มขึ้นอย่างมากของพลังงานแสงอาทิตย์และพลังงานลมที่ครอบคลุมความต้องการที่เพิ่มขึ้นนี้ นี่เป็นการลดลงเพียงเล็กน้อย แต่มีความหมายที่ชี้ให้เห็นการเปลี่ยนแปลงโครงสร้างที่กำลังเริ่มขึ้น: สัดส่วนของการผลิตไฟฟ้าจากถ่านหินกำลังลดน้อยลง ซึ่งเป็นสิ่งสำคัญในการควบคุมการปล่อยก๊าซเรือนกระจก อย่างไรก็ตามในระยะสั้น ถ่านหินยังคงช่วยให้ระบบพลังงานมีเสถียรภาพในช่วงเวลาสูงสุดและวิกฤติ จนกว่าพลังงานทดแทนและการเก็บพลังงานจะสามารถเข้ามาทดแทนได้ทั้งหมด

การเติบโตของพลังงานทดแทนและการเปลี่ยนแปลงพลังงาน

การบรรลุเป้าหมายการผลิตพลังงาน "สีเขียว" สูงสุด. การเปลี่ยนสู่พลังงานสะอาดได้รับความนิยมมากขึ้นทั่วโลก ในปี 2025 หลายประเทศได้บรรลุผลงานสูงสุดในการติดตั้งพลังงานทดแทน ในสหภาพยุโรปมีการติดตั้งความสามารถใหม่ประมาณ 85–90 GW ของโรงไฟฟ้าพลังงานแสงอาทิตย์และลม ทำให้ในปีครั้งแรกผลิตไฟฟ้าจากแสงอาทิตย์และลม (ประมาณ 30% ของการผลิตไฟฟ้ารวมใน EU) มากกว่าทั้งจากพลังงานฟอสซิลรวมกัน (ประมาณ 29%) โดยรวมแล้วสัดส่วนของแหล่งพลังงานต่ำคาร์บอน (พลังงานทดแทนบวกกับพลังงานนิวเคลียร์) มีสัดส่วนเกิน 70% ในโครงสร้างการผลิตไฟฟ้าของ EU จีนก็แสดงถึงอัตราการเติบโตที่น่าประทับใจ: ตลอดปีมีการติดตั้งแผงโซลาร์เซลล์มากกว่า 300 GW และประมาณ 100 GW ของฟาร์มลม ทำให้แม้การใช้งานไฟฟ้าในจีนจะเพิ่มขึ้นแต่ยังสามารถลดการผลิตจากถ่านหินเล็กน้อยและชะลอการขยายตัวของการปล่อยก๊าซ CO2 ตลาดพลังงานทดแทนกำลังเติบโตอย่างรวดเร็วในอินเดีย, สหรัฐฯ และตะวันออกกลาง

ปัญหาในการเติบโตและข้อเสนอแนะแบบประนีประนอม. การเติบโตอย่างรวดเร็วของพลังงานทดแทนทำให้มีความท้าทายใหม่ ข้อท้าทายหลักคือการประกันราคาไฟฟ้าระยะยาวในสถานการณ์ที่มีสัดส่วนของแหล่งพลังงานที่ผันผวน ไม่สามารถให้บริการได้ตลอดเวลา ประสบการณ์ในฤดูหนาวระบุว่าไม่มีการสำรองพลังงานเพียงพอและการเก็บพลังงานสามารถทำให้ระบบพลังงานที่พัฒนาแล้วมีช่องโหว่ต่อข้อผิดพลาดทางอากาศ สถาบันการเงินของหลายประเทศกำลังดำเนินการ: โครงการขนาดใหญ่ในการสร้างฟาร์มแบตเตอรี่และติดตั้งเทคโนโลยีการจัดเก็บพลังงาน (รวมถึงโดยการใช้ไฮโดรเจน) เพื่อลดการใช้พลังงานในระดับสูง นอกจากนี้บางประเทศกำลังปรับเปลี่ยนแนวทาง โดยเฉพาะประเทศเยอรมนีที่มีการตั้งรัฐบาลใหม่ที่อาจคืนการทำงานของเครื่องปฏิกรณ์นิวเคลียร์ โดยยอมรับความล้มเหลวในการเลิกผลิตพลังงานนิวเคลียร์เมื่อก่อน เป็นการตอบสนองต่อการเพิ่มขึ้นของราคาไฟฟ้าในปี 2025 เบอร์ลินและปรากได้รับการยกเว้นบางทางในเรื่องกลุ่มมลพิษทางสภาพอากาศของสหภาพยุโรปเพื่อลดความเสี่ยงต่อวิกฤติพลังงาน

การลงทุนและความร่วมมือระหว่างประเทศ. แม้จะมีความยากลำบาก แต่การเปลี่ยนแปลงพลังงานทั่วโลกจะยังคงดำเนินต่อไป ในปี 2026 คาดว่าจะมีการเพิ่มการลงทุนในโครงการพลังงานแสงอาทิตย์และลม ตลอดจนการปรับปรุงเครือข่ายหลายประเทศกำลังลงนามในข้อตกลงความร่วมมือใหม่ในด้านพลังงานสะอาดและการค้าทรัพยากร พลังงาน สหภาพยุโรปและสหรัฐอเมริกาได้ลงนามในข้อตกลงเมื่อสิ้นปี 2025 ว่าจะเพิ่มปริมาณการส่งออกทรัพยากรพลังงานจากสหรัฐฯ ไปยังยุโรป ซึ่งจะช่วยให้สหภาพยุโรปสามารถจัดการกับความต้องการในขณะที่นำเข้าจากรัสเซียลดลง ข้อตกลงเช่นนี้ก่อให้เกิดการอภิปรายเกี่ยวกับการถ่วงดุลระหว่างเป้าหมายด้านสภาพอากาศและความปลอดภัยด้านพลังงาน แต่ในระยะยาวการมุ่งสู่การลดการปลดปล่อยก๊าซคาร์บอนไดออกไซด์ยังคงไม่เปลี่ยนแปลง เพียงแต่การดำเนินการต้องมีความยืดหยุ่นและรอบคอบมากขึ้น

น้ำมันดิบและโรงกลั่น: ตลาดเชื้อเพลิงภายใต้แรงกดดัน

ราคาที่สูงเมื่อมีการขาดแคลนวัตถุดิบ. ตลาดน้ำมันดิบทั่วโลกเริ่มต้นปี 2026 ภายใต้แนวโน้มที่ขัดแย้งกัน ในขณะที่โลกได้รับน้ำมันดิบที่มีปริมาณมากซึ่งควรทำให้ราคาน้ำมันเบนซิน, ดีเซล, และเชื้อเพลิงอื่น ๆ ลดลง บางประเทศกลับประสบกับการขาดแคลนเชื้อเพลิงในท้องถิ่นและราคาสูงขึ้นเนื่องจากการหยุดชะงักทางโลจิสติกส์และการสำรองน้ำมันต่ำ ในสหรัฐฯ ราคาขายส่งน้ำมันเบนซินในช่วงฤดูหนาวลดลงจากระดับสูงสุดในฤดูใบไม้ร่วงที่ผ่านมา แต่ยังคงสูงกว่าค่าเฉลี่ย เนื่องจากผู้กลั่นน้ำมันก่อนหน้านี้ลดการผลิตเนื่องจากการที่น้ำมันล้น แต่ภายหลังจนต้องเพิ่มการผลิตเชื้อเพลิงอย่างรวดเร็วเพื่อตอบสนองต่อการเพิ่มขึ้นของความต้องการในช่วงหนาว

การกระทำของรัฐบาลและการกระจายสินค้ากลับ. เพื่อรักษาเสถียรภาพของตลาดเชื้อเพลิง รัฐบาลใช้วิธีการตั้งใจในการควบคุมและกระตุ้นการกระจายสินค้าผ่านระบบต่าง ๆ ในรัสเซีย หลังจากการเติบโตของราคาน้ำมันเบนซินในปี 2025 ได้มีการห้ามการส่งออกน้ำมันดิบหลักตั้งแต่เดือนธันวาคม ซึ่งการจำกัดเหล่านี้มีการขยายไปจนถึงสิ้นเดือนกุมภาพันธ์ 2026 และมีการกล่าวถึงการกำหนดโควต้าการส่งออกถาวรเพื่อป้องกันการขาดแคลนในตลาดภายใน ในขณะเดียวกัน โรงกลั่นน้ำมันในรัสเซียได้ปรับเปลี่ยนโลจิสติกส์อย่างค่อยเป็นค่อยไปโดยการจัดส่งน้ำมันไปยังประเทศที่เป็นมิตรในเอเชียและแอฟริกาช่วยชดเชยการส่งออกที่ลดลงไปยังยุโรป ในขณะที่บางส่วนของโรงกลั่นในสหภาพยุโรปกลับมองว่าเป็นการส่งออกน้ำมันไปยังประเทศที่สามเพื่อรักษาเสถียรภาพราคาในประเทศและทำกำไรจากความต้องการที่สูงนอกสหภาพยุโรป ความต้องการที่ร้อนแรงในดีเซลและน้ำมันหนักในเอเชียใต้และละตินอเมริกาสนับสนุนราคาการกลั่นซึ่งกระตุ้นผู้ผลิตรายใหญ่ให้เพิ่มการผลิตเมื่อมีโอกาส โครงสร้างพื้นฐานก็มีการปรับตัว: มีการสร้างหน่วยความสามารถในการจัดเก็บน้ำมันใหม่ในท่าเรือหลัก และผู้ค้ากำลังเช่าเรือบรรทุกน้ำมันเพื่อใช้เป็นที่เก็บระหว่างการรอสินค้าที่ตลาดมีความเหมาะสม

ผลกระทบจากการเปลี่ยนแปลงพลังงาน. ในระยะยาว การพัฒนารถยนต์ไฟฟ้าและมาตรการด้านสิ่งแวดล้อมที่เข้มงวดจะลดการเติบโตในการใช้น้ำมันเบนซินและดีเซล แต่ในอีกหนึ่งหรือสองปี ความต้องการน้ำมันและผลิตภัณฑ์น้ำมันยังคงสูง โดยเฉพาะในเศรษฐกิจที่กำลังเติบโต บริษัทพลังงานกำลังพยายามหาจุดสมดุล: ลงทุนในการปรับปรุงโรงกลั่นน้ำมันเพื่อการผลิตที่มีประสิทธิภาพมากขึ้น (เช่น การติดตั้งที่ผลิตน้ำมันเครื่องบินที่เป็นมิตรต่อสิ่งแวดล้อม) แต่ยังให้ความสำคัญกับน้ำมันที่ให้กำไรหลักอยู่ในแหล่งรายได้หลัก ดังนั้น ตลาดน้ำมันดิบจึงอยู่ภายใต้แรงกดดันสองประการ – ความจำเป็นในการจัดส่งอย่างต่อเนื่องและการเตรียมพร้อมสำหรับการลดการใช้พลังงานฟอสซิลในส่วนของประเทศ

เวเนซุเอลา: การกลับสู่ตลาดน้ำมัน

การผ่อนปรนมาตรการคว่ำบาตรและโอกาสใหม่. หนึ่งในเหตุการณ์ที่สำคัญที่สุดในช่วงต้นปี 2026 คือการฟื้นฟูการมีอยู่ของเวเนซุเอลาในตลาดน้ำมันโลก หลังจากการเปลี่ยนแปลงทางการเมืองในคาราคัส วอชิงตันได้ประกาศความพร้อมในการยกเลิกมาตรการคว่ำบาตรบางส่วนที่ดำเนินการมาตั้งแต่ปี 2019 โดยมีเป้าหมายในการเพิ่มความพร้อมในตลาดน้ำมันโลกและลดราคาในระดับโลก ในไม่ช้านี้จะมีการออกใบอนุญาตทั่วไปจากสหรัฐฯ ที่อนุญาตให้บริษัทต่างประเทศขยายกิจกรรมในภาคน้ำมันและก๊าซของเวเนซุเอลา หนึ่งในผู้ได้รับประโยชน์ที่มีศักยภาพคือพันธมิตรของรัฐ PDVSA เช่น Chevron, Repsol, Eni และ Reliance ของอินเดีย ซึ่งได้ประกาศแผนที่จะเพิ่มการผลิตและการส่งออกน้ำมันหนักของเวเนซุเอลา

การเพิ่มปริมาณการผลิตและการทำธุรกรรมครั้งแรก. นักวิเคราะห์คาดการณ์ว่า การส่งออกจากเวเนซุเอลาจะเพิ่มขึ้นอย่างรวดเร็วในปีนี้ หากในปลายปี 2025 การส่งออกลดลงเหลือประมาณครึ่งล้านบาร์เรลต่อวันเนื่องจากมาตรการคว่ำบาตร (เทียบกับเกือบหนึ่งล้านบาร์เรลต่อวันในปีที่แล้ว) แต่ภายในครึ่งปีหลังของปี 2026 ประเทศนี้สามารถกลับเกินหนึ่งล้านบาร์เรลต่อวันได้ สหรัฐอเมริกาตั้งใจที่จะเติมเต็มสำรองด้านกลยุทธ์โดยการซื้อเชื้อเพลิงหนักที่มีราคาถูกที่สุดจึงได้ทำการทำธุรกรรมกับคาราคัสเป็นเงิน 2 พันล้านดอลลาร์ ซึ่งจะส่งไปที่จะฟื้นฟูอุตสาหกรรมน้ำมันของเวเนซุเอลา ในเดือนมกราคมที่ผ่านมามีเรือบรรทุกหลายลำมาถึงท่าเรือในสหรัฐฯ โดยมีใบอนุญาตพิเศษ ทำให้สามารถลดสินค้าคงคลังของ PDVSA ได้ โรงกลั่นน้ำมันบนชายฝั่งอ่าวเม็กซิโกที่ในอดีตเคยพึ่งพาน้ำมันหนักของเวเนซุเอลากำลังเตรียมตัวที่จะเพิ่มการผลิต โดยใช้วัสดุนี้แทนน้ำมันที่มีต้นทุนสูงจากแหล่งอื่น ๆ

ผลกระทบต่อ OPEC+. การกลับมาของเวเนซุเอลาทำให้สถานการณ์ใน OPEC+ เปลี่ยนไป แม้ว่าประเทศนี้จะต้องใช้เวลาและการลงทุนในการขยายการผลิตให้มากขึ้น (โครงสร้างพื้นฐานเก่าแก่จากปีที่ถูกปราบปรามโดยมาตรการคว่ำบาตร) แต่การเพิ่มขึ้นของสินค้าใด ๆ ก็ส่งผลต่อราคาได้ ซาอุดิอาระเบียและพันธมิตรได้ติดตามสถานการณ์อย่างใกล้ชิด: หากน้ำมันเวเนซุเอลาเริ่มมีการเข้าสู่ตลาดอย่างชัดเจน OPEC+ อาจปรับศูนย์การผลิตของตัวเองเพื่อลดสภาวะสินค้ล้นตลาด อย่างไรก็ตามในขั้นตอนปัจจุบัน พันธมิตรยินดีรับการกลับคืนของคาราคัสเพื่อช่วยลดขาดแคลนในบางส่วน (ยกตัวอย่างเช่น น้ำมันหนักสำหรับโรงกลั่น) และเป็นส่วนหนึ่งของการฟื้นฟูความร่วมมือในระดับโลกด้านพลังงาน

ความคาดหวังของตลาดและข้อสรุป

แม้ว่าในฤดูหนาวนี้จะมีการเปลี่ยนแปลงหลายอย่าง ตลาดพลังงานทั่วโลกในเดือนกุมภาพันธ์ 2026 จะไม่มีความตึงเครียด เรียงตามลำดับ ถ้าไม่เกิดปัจจัยกระแทกใหม่ เราคาดว่าราคา น้ำมันจะยังคงอยู่ในระดับสูงเป็นระยะ ๆ จนถึงการประชุม OPEC+ ครั้งถัดไปที่อาจมีการปรับนโยบายตามสภาวะตลาด

สำหรับตลาดก๊าซ สัปดาห์ที่จะถึงนี้จะเป็นช่วงเวลาตัดสิน หากสภาพอากาศอุ่นขึ้นในช่วงครึ่งหลังของฤดูหนาว ราคากับปริมาณสินค้าคงคลังจะสมดุล แต่หากต้องเผชิญกับความร้อนที่หนาวเย็นใหม่ อีกครั้งที่ราคาอาจกระโดดขึ้นและเหตุการณ์ขาดแคลนในยุโรปอาจเกิดขึ้น ในช่วงฤดูใบไม้ผลิ ประเทศในสหภาพยุโรปจะต้องทำการเติมเต็มคลังน้ำมากจนเหตุการณ์ในยุโรปกลายเป็นความต้องการที่สูงในตลาด LNG

ในระยะยาวเหตุการณ์ในช่วงฤดูหนาวนี้แสดงให้เห็นถึงความสำคัญของการมีโครงสร้างพื้นฐานพลังงานที่เชื่อถือได้แม้ในระหว่างที่มีการเปลี่ยนแปลงพลังงานอย่างรวดเร็ว รัฐบาลและบริษัทต่างๆในปี 2026 จะต้องค้นหาจุดสมดุลระหว่างการลงทุนในพลังงานทดแทนและการรักษาความปลอดภัยพลังงาน เงื่อนไขใหม่ๆต้องการความสามารถในการปรับตัว โดยการพัฒนาพลังงานสะอาดและการปรับปรุงโครงสร้างพื้นฐานในขณะเดียวกันจะต้องมีความสามารถสำรองพลังงานที่เพียงพอจากเชื้อเพลิงฟอสซิล การตัดสินใจลงทุนจะต้องมีบริบทจากบทเรียนที่ได้รับจากความไม่แน่นอนในช่วงที่ผ่านมาโดยเน้นที่ความมั่นคงในระบบพลังงาน ดังนั้น ปีที่กำลังมาถึงนี้มีศักยภาพในการสร้างสมดุลระหว่างการเติบโต, สิ่งแวดล้อม และความปลอดภัย ซึ่งจะเสริมสร้างแนวทางการพัฒนาระบบพลังงานโลก