ข่าวอุตสาหกรรมน้ำมันและพลังงานประจำวันที่ 29 มกราคม 2566: ตลาดน้ำมันและก๊าซทั่วโลก, พลังงานไฟฟ้า, แหล่งพลังงานทดแทน, ถ่านหิน, โรงกลั่นน้ำมัน และแนวโน้มสำคัญในภาคพลังงานสำหรับนักลงทุนและผู้มีส่วนร่วมใน TЭК

อุตสาหกรรมพลังงานน้ำมันและก๊าซทั่วโลกกำลังเผชิญกับความท้าทายใหม่ท่ามกลางความหนาวเย็นในฤดูหนาวที่รุนแรงและความตึงเครียดทางภูมิรัฐศาสตร์ นักลงทุนและผู้มีส่วนร่วมในตลาดกำลังติดตามสถานการณ์อย่างใกล้ชิด ประเมินผลกระทบของภัยพิบัติทางธรรมชาติ นโยบายการคว่ำบาตร และการเปลี่ยนแปลงพลังงานต่อภาคน้ำมันและก๊าซและพลังงานไฟฟ้า

- พายุฤดูหนาวที่รุนแรงในสหรัฐอเมริกาทำให้การผลิตน้ำมันมีการหยุดชะงักชั่วคราวถึง 15% และลดการผลิตก๊าซอย่างมีนัยสำคัญ

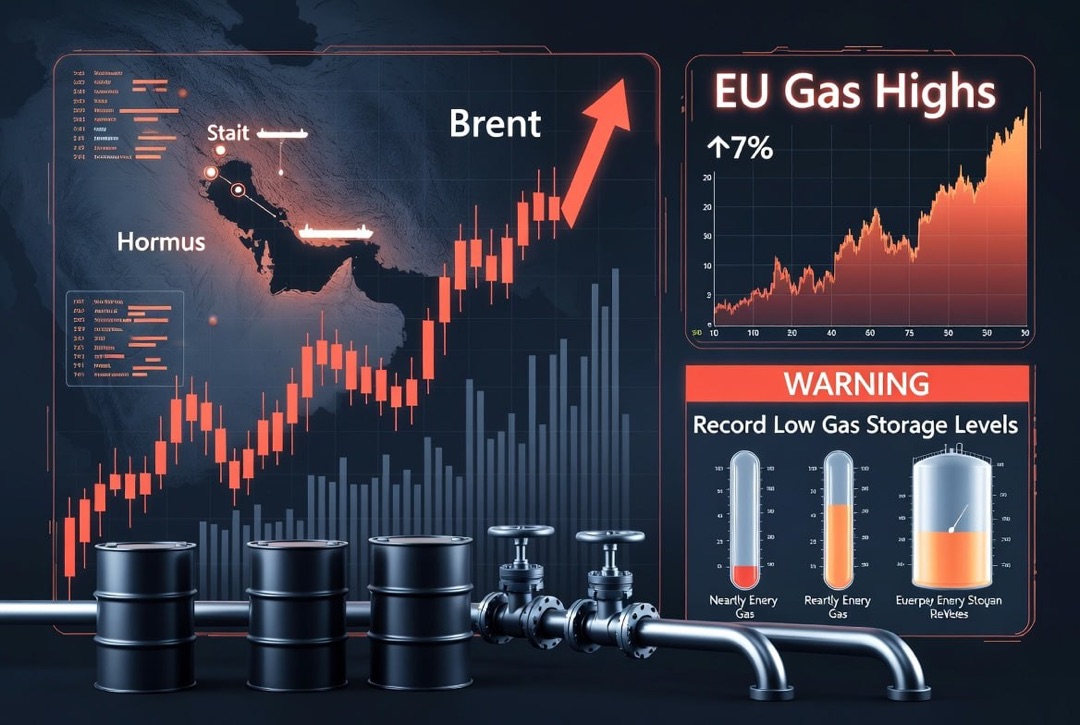

- ราคาน้ำมัน (Brent ประมาณ 65 ดอลลาร์/บาร์เรล) คงที่ OPEC+ สัญญาว่าจะคงการจำกัดการผลิตในปัจจุบัน

- ความขัดแย้งระหว่างสหรัฐอเมริกาและอิหร่านสร้างความเสี่ยงต่อการขาดแคลนการส่งออก แม้ว่าเจรจาสันติภาพเกี่ยวกับยูเครนจะยังดำเนินอยู่

- ราคาก๊าซธรรมชาติในอเมริกาเหนือและยุโรปพุ่งสูงขึ้นท่ามกลางสภาพอากาศหนาวเย็น โดยคลังเก็บก๊าซในสหภาพยุโรปลดลงถึงระดับต่ำสุดในรอบหลายปี

- แหล่งพลังงานทดแทนมีส่วนแบ่งสูงสุดในพลังงานไฟฟ้าของยุโรป แต่โครงข่ายที่อ่อนแอและฤดูหนาวที่รุนแรงทำให้ต้องการพลังงานสำรอง

- สหรัฐอเมริกาลดทอนการคว่ำบาตรต่อเวเนซุเอลาหลังจากมีการเปลี่ยนแปลงอำนาจ ซึ่งเปิดโอกาสให้มีการส่งออกน้ำมันหนักเพิ่มขึ้นในตลาดโลก

น้ำมัน: พายุในสหรัฐอเมริกาและความเสถียรของราคา

ในสหรัฐอเมริกา พายุฤดูหนาวที่รุนแรงทำให้การผลิตน้ำมันหยุดชะงักชั่วคราวถึง 2 ล้านบาร์เรลต่อวัน (ประมาณ 15% ของระดับประเทศ) โดยมีผลกระทบหลักในภูมิภาค Permian Basin แต่ในช่วงไม่กี่วันการผลิตเริ่มฟื้นตัว ด้วยเหตุนี้ราคาน้ำมันที่พุ่งขึ้นในต้นสัปดาห์ได้คงที่ น้ำมัน Brent ยังคงอยู่ที่ประมาณ 65 ดอลลาร์ต่อบาร์เรล ในขณะที่ WTI อยู่ที่ประมาณ 60 ดอลลาร์ แม้ว่าจะมีการหยุดชะงักชั่วคราว แต่ทั้งสองเกรดมาตรฐานยังคงเติบโตประมาณ 2-3% ในสัปดาห์นี้

ความหนาวเย็นที่รุนแรงส่งผลกระทบต่อการกลั่นน้ำมันเช่นกัน โรงกลั่นน้ำมันใหญ่หลายแห่งในสหรัฐอเมริกาลดการผลิตลงเนื่องจากอุปกรณ์มีน้ำแข็ง ซึ่งทำให้เกิดการเพิ่มขึ้นของราคาเชื้อเพลิงน้ำมัน โดยเฉพาะดีเซลและน้ำมันสำหรับทำความร้อน อย่างไรก็ตาม สามารถหลีกเลี่ยงการขาดแคลนเชื้อเพลิงได้เนื่องจากมีคลังสำรองและการฟื้นฟูการดำเนินงานของโรงงานเมื่ออุณหภูมิสูงขึ้น

ในขณะเดียวกันอุปทานน้ำมันระดับโลกกลับคืนสู่ระดับปกติ ในคาซัคสถานหลังจากการซ่อมแซมท่อส่งน้ำมันมีการเริ่มผลิตอีกครั้งในบ่อน้ำมันที่ใหญ่ที่สุดซึ่งเพิ่มการส่งออกน้ำมันในทะเลแคสเปียน ประเทศ OPEC+ ก่อนการประชุมครั้งถัดไปมีสัญญาณที่จะยึดมั่นกับโควตาที่มีอยู่ ซึ่งหมายความว่าจะไม่เพิ่มการผลิตในเดือนมีนาคม ด้วยเหตุนี้ตลาดน้ำมันทั่วโลกจึงยังคงมีความสมดุลอยู่

ความเสี่ยงทางภูมิรัฐศาสตร์: อิหร่าน คว่ำบาตร และการเจรจา

ความตึงเครียดทางภูมิรัฐศาสตร์เพิ่มความไม่แน่นอนในตลาดพลังงาน ความขัดแย้งระหว่างสหรัฐอเมริกาและอิหร่านได้รับความรุนแรงขึ้น: ประธานาธิบดีโดนัลด์ทรัมป์ประกาศการส่ง "เรือรบ" ไปยังชายฝั่งของอิหร่านและขู่ว่าจะดำเนินการกับการปราบปรามการประท้วงและความทะเยอทะยานด้านนิวเคลียร์ของเตหะราน อิหร่านตอบกลับด้วยการรับปากว่าจะพิจารณาการโจมตีใด ๆ ว่าเป็น "สงครามแบบเต็มเปี่ยม" คำประกาศเหล่านี้เพิ่มความเสี่ยงต่อราคาน้ำมัน เนื่องจากผู้ค้าเป็นห่วงเกี่ยวกับการหยุดชะงักของการส่งออกจากตะวันออกกลาง

ในขณะเดียวกันความมุ่งมั่นอย่างระมัดระวังเกิดจากการเจรจาที่กำลังดำเนินอยู่ระหว่างรัสเซีย ยูเครน และสหรัฐอเมริกา ความสำเร็จของการเจรจาอาจนำไปสู่การคลายการคว่ำบาตรของชาติตะวันตกต่อภาคน้ำมันและก๊าซของรัสเซีย ซึ่งจะเปลี่ยนแปลงการเปลี่ยนแปลงการไหลของพลังงานทั่วโลก ขณะนี้มีการกำหนดการคว่ำบาตรอย่างเข้มงวด: การส่งออกน้ำมันและก๊าซรัสเซียมีการจำกัดด้วยเพดานราคา และถูกเปลี่ยนเส้นทางไปยังเอเชียบ่อยครั้ง นักลงทุนยังคงประเมินความเสี่ยงทางภูมิรัฐศาสตร์ โดยให้ความสำคัญกับเหตุการณ์ในตะวันออกกลางรวมถึงการเปลี่ยนแปลงที่อาจเกิดขึ้นในนโยบายการคว่ำบาตร

ก๊าซธรรมชาติ: อากาศหนาวและการพุ่งขึ้นของราคา

ตลาดก๊าซธรรมชาติประสบปัญหาจากสภาพอากาศหนาวเย็นที่รุนแรง ในสหรัฐอเมริกา การหยุดชะงักที่เกิดจากพายุฤดูหนาวทำให้มีการหยุดการผลิตก๊าซ 16% เป็นเวลาชั่วคราวซึ่งมากกว่าที่เกิดขึ้นในวิกฤตการณ์ในปี 2564 การผลิตก๊าซต่อวันลดลงประมาณจาก 110 พันล้านฟุต³ ลงมาเป็น 97 พันล้านฟุต³ (จาก 3.1 เป็น 2.7 พันล้านม³) ซึ่งกระตุ้นให้เกิดการพุ่งขึ้นของราคา โดยฟิวเจอร์ส Henry Hub พุ่งขึ้นกว่าเท่าตัวเกิน 6 ดอลลาร์ต่อล้าน British thermal units (MMBtu) หรือประมาณ 210 ดอลลาร์ต่อพันลูกบาศก์เมตร เมื่อสภาพอากาศเริ่มอ่อนตัว ราคาจึงลดลง แต่สถานการณ์ยังคงมีความผันผวนสูงและขึ้นอยู่กับสภาพอากาศ

ยุโรปก็ประสบปัญหาการขาดก๊าซเช่นกัน โดยในกลางฤดูหนาวคลังเก็บก๊าซในยุโรปลดลงต่ำกว่า 50% ของความจุ (ต่ำที่สุดในรอบหลายปี) เนื่องจากสภาพอากาศที่หนาวเย็นนานได้เพิ่มการใช้ออกไปอย่างรวดเร็ว ราคาก๊าซในตลาดสปอตของสหภาพยุโรปพุ่งขึ้นไปที่ ~14 ดอลลาร์ต่อ MMBtu (ประมาณ 500 ดอลลาร์ต่อพันลูกบาศก์เมตร) ซึ่งเป็นระดับสูงสุดในช่วงหลายเดือนที่ผ่านมา ปัจจัยด้านอุปทานมีบทบาทสำคัญ: การส่งออก LNG ไปยังสหรัฐอเมริกาลดลงเกือบครึ่งหนึ่งเนื่องจากปัญหาที่ท่าเรือ ส่งผลให้การส่งก๊าซไปยังยุโรปถูกจำกัดและราคาสูงขึ้น บางการจัดส่ง LNG ถูกเปลี่ยนเส้นทางไปยังตลาดในประเทศของสหรัฐอเมริกาเพื่อผลกำไรที่สูงขึ้นซึ่งทำให้อาการของตลาดโลกทรุดตัวลง

ในสัปดาห์ข้างหน้า ราคาก๊าซในยุโรปจะขึ้นอยู่กับสภาพอากาศ หากเดือนกุมภาพันธ์มีอากาศหนาวน้อยกว่าปกติ ตลาดจะสามารถหยุดพักได้ แม้ว่ามีลูกค้าจะกักเก็บก๊าซที่ต่ำกว่าปกติเมื่อสิ้นสุดฤดูหนาว รัฐบาลและบริษัทในสหภาพยุโรปจะต้องเติมคลังเก็บให้เต็มในช่วงกลางฤดู โดยแข่งขันกับ LNG ในตลาดโลก นักวิเคราะห์เตือนว่าถ้าหากเกิดอากาศหนาวเย็นใหม่ หรือการหยุดชะงักในกระบวนการจัดส่ง อาจทำให้ราคาพุ่งขึ้นได้อีกครั้ง เนื่องจากตลาดก๊าซทั่วโลกกลายเป็นที่เกี่ยวข้องกันมากขึ้นและไวต่อเหตุการณ์ท้องถิ่น

พลังงานไฟฟ้าและถ่านหิน: ภาระต่อโครงข่าย

ระบบพลังงานในซีกโลกเหนือกำลังเผชิญกับความกดดันที่เพิ่มขึ้น ในสหรัฐอเมริกา ผู้ให้บริการโครงข่ายพลังงานที่ใหญ่ที่สุดในภูมิภาคตะวันออก (PJM) ได้ประกาศภาวะฉุกเฉิน: การใช้พลังงานสูงสุดต่อวันมากกว่า 140 GW ขู่ว่าจะทำให้เกิดการตัดไฟตามกำหนด เพื่อรักษาสมดุล ผู้มีอำนาจต้องใช้เครื่องกำเนิดไฟฟ้าดีเซลสำรองและสถานีผลิตไฟฟ้าด้วยน้ำมันจนถึงสิ้นเดือนมกราคม การดำเนินการนี้ช่วยหลีกเลี่ยงการเกิด blackout แต่ต้องใช้การเผาไหม้น้ำมันและถ่านหินมากขึ้นแทนการใช้ก๊าซ ท่ามกลางสภาพอากาศหนาวจัด การผลิตจากสถานีพลังงานลมและพลังงานแสงอาทิตย์ลดลงอย่างมาก เพื่อให้สามารถรองรับความต้องการได้ จึงมีการใช้โรงไฟฟ้าพลังงานฟอสซิลอย่างเต็มที่

ในยุโรปมีสถานการณ์ที่คล้ายกัน: ความต้องการไฟฟ้าเพิ่มขึ้นและหลายประเทศต้องกลับมาใช้โรงไฟฟ้าถ่านหินชั่วคราวเพื่อต่อสู้กับวิกฤติสูงสุด แม้ว่าในปี 2565 สัดส่วนถ่านหินในพลังงานไฟฟ้าของสหภาพยุโรปลดลงเป็นระดับต่ำสุดที่ 9.2% แต่ในฤดูหนาวปีนี้ การใช้ถ่านหินกลับเพิ่มขึ้นในบางพื้นที่ ในขณะเดียวกันก็แสดงให้เห็นข้อจำกัดในโครงสร้างพื้นฐาน: ความสามารถในการส่งจ่ายที่ไม่เพียงพอทำให้ต้องจำกัดการผลิตสูงสุดจากฟาร์มลมในเวลาที่ผลิตสูงสุด ซึ่งกลายเป็นการสูญเสียพลังงานราคาถูกและเพิ่มราคาพลังงานในเวลาที่เหลือ ผู้เชี่ยวชาญเรียกร้องให้เร่งการปรับปรุงโครงข่ายไฟฟ้าและการนำระบบเก็บพลังงานมาใช้ เพื่อเพิ่มความยืดหยุ่นของระบบพลังงานและลดการพึ่งพาถ่านหินในสถานการณ์ฉุกเฉิน

การเติบโตของแหล่งพลังงานทดแทนและการเปลี่ยนแปลงพลังงาน

การเปลี่ยนไปสู่พลังงานสะอาดยังคงมาอย่างรวดเร็ว ในปี 2565 ประเทศในสหภาพยุโรปได้รับพลังงานไฟฟ้ามากกว่าจากพลังงานลมและพลังงานแสงอาทิตย์ (30% ของการผลิต) มากกว่าจากแหล่งฟอสซิลทั้งหมด (29%) โดยรวมแล้วแหล่งพลังงานที่มีคาร์บอนต่ำ (พลังงานทดแทนและการผลิตพลังงานนิวเคลียร์) ได้รับผิดชอบต่อการผลิตไฟฟ้า 71% ในสหภาพยุโรป การผลิตที่สูงสุดเกิดจากการเพิ่มขีดความสามารถใหม่ โดยกำลังการผลิตรวมจากโรงไฟฟ้าพลังงานแสงอาทิตย์ได้เพิ่มขึ้น 19% ในรอบปี ในบางประเทศ (เช่น สเปน เนเธอร์แลนด์ ฮังการี ฯลฯ) พลังงานแสงอาทิตย์มีส่วนในการใช้พลังงานในประเทศมากกว่าหนึ่งในห้าส่วน

แม้ว่าจะมีความสำเร็จ แต่ยุโรปก็เผชิญกับปัญหาราคาพลังงานสูงและข้อจำกัดในโครงข่าย การเพิ่มขึ้นของราคาในปี 2565 เกิดขึ้นพร้อมกับช่วงเวลาที่มีการใช้สถานีก๊าซในระดับสูงและการตัดการใช้งานฟาร์มลมหลายแห่งเนื่องจากโครงข่ายมีภาระเกินนำไปสู่การลดราคาพลังงาน ในการทำให้ราคาลดลงและการบูรณาการของแหล่งพลังงานทดแทนอย่างเสถียร ต้องมีการลงทุนในโครงข่ายพลังงานใหม่และระบบเก็บพลังงาน ในระดับการเมือง รัฐบาลบางแห่ง (เช่น เยอรมนีและสาธารณรัฐเช็ก) ประสบความสำเร็จในการผ่อนปรนมาตรการด้านสภาพอากาศของสหภาพยุโรป ในขณะที่บรัสเซลล์ได้ทำข้อตกลงกับวอชิงตันเพื่อซื้อพลังงานเพิ่มเติมจากสหรัฐอเมริกา ซึ่งกระตุ้นให้เกิดการอภิปรายเกี่ยวกับความสมดุลระหว่างเป้าหมายด้านสิ่งแวดล้อมและความมั่นคงด้านพลังงาน

แนวโน้มในการพัฒนาพลังงานสะอาดยังคงแข็งแกร่งในระดับโลก โดยจีนและอินเดียในปี 2565 ได้เปิดตัวโครงการติดตั้งโรงไฟฟ้าพลังงานแสงอาทิตย์และพลังงานลมในระดับสูง ซึ่งทำให้พวกเขาลดการปล่อยคาร์บอนในภาคพลังงานของพวกเขาเป็นครั้งแรกในรอบกว่า 50 ปี แม้ว่าการใช้ทั้งหมดจะเพิ่มขึ้น ในปี 2566 คาดว่าการลงทุนในโครงการสีเขียวจะยังคงไหลเข้ามาในระดับโลก อย่างไรก็ตามวิกฤตการณ์ปัจจุบันได้ยืนยันว่าการใช้น้ำมัน ก๊าซ และถ่านหินยังคงสำคัญในการตอบสนองความต้องการสูงสุดและสถานการณ์ฉุกเฉิน ในปีต่อๆ ไป ประเทศต่างๆ ต้องพยายามที่จะรวมการพัฒนาแหล่งพลังงานทดแทนอย่างรวดเร็วเข้ากับการรักษากำลังผลิตสำรองที่เพียงพอสำหรับเชื้อเพลิงฟอสซิล

เวเนซุเอลา: การกลับสู่ตลาดน้ำมัน

ข่าวสำคัญคือการผ่อนคลายมาตรการการคว่ำบาตรต่อเวเนซุเอลา ในเดือนมกราคมหลังจากเปลี่ยนแปลงอำนาจในคาราคัส วอชิงตันได้ประกาศแผนการยกเลิกข้อจำกัดบางประการจากปี 2562 เพื่อเพิ่มปริมาณน้ำมันในตลาดโลก คาดว่าจะมีการออกใบอนุญาตทั่วไปที่อนุญาตให้บริษัทต่างประเทศขยายกิจกรรมในภาคน้ำมันและก๊าซของเวเนซุเอลา โดยจะมีผู้ได้รับอนุญาตเป็นพันธมิตรกับบริษัท PDVSA ของรัฐ เช่น Chevron, Repsol, Eni, Reliance และอื่นๆ ที่ได้ยื่นคำขอสำหรับการเพิ่มการผลิตและการส่งออก

ผู้เชี่ยวชาญคาดว่าการส่งออกน้ำมันจากเวเนซุเอลาจะเริ่มเติบโตอย่างรวดเร็ว ในปลายปี 2565 การส่งออกเนื่องจากการคว่ำบาตรลดลงเหลือ 500,000 บาร์เรลต่อวัน (จาก 950,000 บาร์เรลต่อวันในเดือนพฤศจิกายน) แต่ในปี 2566 อาจจะเกิน 1 ล้านบาร์เรลต่อวัน สหรัฐอเมริกาได้บรรลุข้อตกลงกับคาราคัสแรกในการส่งมอบน้ำมันมูลค่า 2,000 ล้านดอลลาร์เพื่อเพิ่มกลยุทธ์สำรองแหล่งสำรองของตน และยังมีการหารือถึงแผนการลงทุนประมาณ 100,000 ล้านดอลลาร์เพื่อฟื้นฟูอุตสาหกรรมน้ำมันของเวเนซุเอลา ตั้งแต่แหล่งผลิตน้ำมันจนถึงโรงกลั่นน้ำมันและโครงข่ายไฟฟ้า เรือบรรทุกที่มีน้ำมันจากเวเนซุเอลาได้มาถึงท่าเรือในสหรัฐอเมริกาแล้วโดยมีใบอนุญาตพิเศษ ซึ่งช่วยบรรเทาคลัง PDVSA ลงบางส่วน โรงกลั่นน้ำมันที่มีอยู่ในชายฝั่งอ่าวเม็กซิโก ที่สามารถใช้สำหรับน้ำมันหนักจากเวเนซุเอลากำลังเตรียมการสำหรับการเปิดการกลั่นส่วนผสมนี้อีกครั้ง ปริมาณเพิ่มจากเวเนซุเอลาสามารถปรับเปลี่ยนความสมดุลในตลาด OPEC+ แต่มีการคาดการณ์ว่าจะมีเวลาจนกว่าการผลิตจะฟื้นฟูเพราะโครงสร้างพื้นฐานที่เสื่อมสภาพ

ความคาดหวังของตลาดและข้อสรุป

แม้ว่าจะมีการสั่นสะเทือน แต่ตลาดพลังงานทั่วโลกรับเดือนกุมภาพันธ์ 2566 โดยไม่มีความตื่นตระหนก แม้ว่าจะมีความพร้อมทางด้านป้องกันที่เพิ่มขึ้น ความเสี่ยงในระยะสั้น (สภาพอากาศและการเมือง) ยังคงสนับสนุนความผันผวนของราคาน้ำมันและก๊าซ แต่ความสมดุลในระบบระหว่างอุปสงค์และอุปทานยังไม่ถูกทำลาย OPEC+ ยังคงตลาดน้ำมันไม่ให้ขาดแคลน และการฟื้นตัวอย่างรวดเร็วในระดับการผลิตและการนำเข้าระหว่างประเทศช่วยบรรเทาความยุ่งยากในท้องถิ่น หากไม่มีเหตุการณ์ฉุกเฉินใหม่ ราคาน้ำมันน่าจะอยู่ในระดับใกล้เคียงกับระดับปัจจุบัน (~60-65 ดอลลาร์ต่อบาร์เรล Brent) จนถึงการประชุมครั้งต่อไปของ OPEC+

ในตลาดก๊าซหลายอย่างจะขึ้นอยู่กับสภาพอากาศ: หากสิ้นสุดฤดูหนาวเป็นไปอย่างนุ่มนวลอาจช่วยลดราคาอีกครั้ง ในขณะเดียวกันยุโรปต้องเติมคลังเก็บก๊าซที่หมดไปให้เต็มก่อนฤดูหนาวหน้า และการแข่งขันจากเอเชียในการซื้อ LNG จะยังคงเป็นปัจจัยที่ทำให้เกิดความกดดันด้านราคา นักลงทุนยังคงติดตามสถานการณ์ทางการเมือง: การเปลี่ยนแปลงใด ๆ ในท่าทีต่ออิหร่านและเวเนซุเอลาหรือการเปลี่ยนตะเกียงในสงครามยูเครนอาจเปลี่ยนแปลงบรรยากาศในตลาดอย่างมีนัยสำคัญ

ในระยะยาวการเปลี่ยนแปลงพลังงานยังคงมีความสำคัญ แต่เหตุการณ์ที่เกิดขึ้นล่าสุดได้ยืนยันถึงความสำคัญของความรับผิดชอบที่เชื่อถือได้สำหรับการผลิตพลังงาน สถานประกอบการและรัฐบาลจะต้องมองหาสมดุลระหว่างการลงทุนในแหล่งพลังงานทดแทนและการรับประกันการสำรองด้วยเชื้อเพลิงฟอสซิล ในปี 2566 เป้าหมายที่สำคัญจะเป็นการบรรลุสมดุลนี้: การรักษาความมั่นคงด้านพลังงานในขณะที่ยังคง推进เป้าหมายด้านสภาพอากาศ