การประชุมทางด้านเศรษฐกิจและรายงานของบริษัทในวันอาทิตย์ที่ 1 กุมภาพันธ์ 2026: การเจรจาระหว่างรัสเซีย–ยูเครน–สหรัฐอเมริกา การประชุม OPEC+ และการเริ่มต้นเดือนด้วย PMI รวมถึงรายงานบริษัทจาก S&P 500, Euro Stoxx 50, Nikkei 225 และ MOEX

วันอาทิตย์แรกของเดือนกุมภาพันธ์ 2569 เตรียมพร้อมที่จะตั้งค่าทิศทางสำหรับสัปดาห์ใหม่ด้วยการรวมกันของปัจจัยทางภูมิศาสตร์การเมืองและทรัพยากรธรรมชาติ ในระดับโลก การเจรจาเกี่ยวกับการสร้างสันติภาพในยูเครนกำลังเกิดขึ้นที่อาบูดาบี โดยมีสหรัฐอเมริกาเป็นผู้กลาง – การเจรจาที่มีศักยภาพดังกล่าวอาจมีอิทธิพลต่อบรรยากาศการลงทุนทั่วโลก ในขณะเดียวกัน ประเทศสมาชิก OPEC+ จะมีการประชุมเพื่อกำหนดนโยบายการผลิตน้ำมันในขณะที่ราคาน้ำมันแตะระดับสูงสุดในรอบหลายเดือน วาระทางเศรษฐกิจมหภาคค่อนข้างเงียบเหงา โดยมีข้อมูลที่ประกาศในวันนี้ไม่มากนัก แต่ในสัปดาห์หน้า ตลาดจะได้รับตัวชี้วัดที่สำคัญ – ดัชนี PMI ของกิจกรรมทางธุรกิจในภาคการผลิตของจีนและ ISM ในสหรัฐอเมริกา ส่วนในการรายงานของบริษัท ตลาดยังคงอยู่ในช่วงฤดูกาลรายงานผลประกอบการรายไตรมาส นักลงทุนคาดหวังผลลัพธ์จากบริษัทขนาดใหญ่ (ทั้งในสหรัฐอเมริกา – Disney และทั่วโลก) และประเมินผลกระทบต่อหุ้น ในตลาดรัสเซีย ตัวชี้วัดที่สำคัญยังคงเป็นปัจจัยภายนอก – การเคลื่อนไหวของราคาน้ำมันหลังการประชุม OPEC+ อัตราแลกเปลี่ยนเงินรูเบิล และสถานการณ์ภูมิศาสตร์การเมือง เนื่องจากมีเหตุการณ์ที่สำคัญน้อยมากในวันนี้ นักลงทุนในประเทศ CIS จำเป็นต้องพิจารณาภาพรวมระดับโลกนี้เมื่อเตรียมตัวเปิดตลาดในวันจันทร์

ปฏิทินเศรษฐกิจมหภาค (ตามเวลาเอ็มสก)

- ตลอดทั้งวัน – อาบูดาบี สหรัฐอาหรับเอมิเรตส์: การประชุมสามฝ่ายระหว่างตัวแทนจากรัสเซีย ยูเครน และสหรัฐอเมริกาเกี่ยวกับการสร้างสันติภาพในยูเครน (การอภิปรายเกี่ยวกับเงื่อนไขหยุดยิงและประเด็นเรื่องเขตแดน).

- ตลอดทั้งวัน – เวียนนา ออสเตรีย: การประชุมของรัฐมนตรี OPEC และพันธมิตรตามข้อตกลง OPEC+ (คณะกรรมการตรวจสอบจะพูดคุยเกี่ยวกับการปฏิบัติตามโควต้าการผลิตและอนาคตของนโยบายการผลิตน้ำมันในเดือนข้างหน้า).

- 04:00 (วันจันทร์) – จีน: ดัชนี PMI ของกิจกรรมทางธุรกิจในภาคอุตสาหกรรมสำหรับเดือนมกราคม คาดว่าจะอยู่ที่ประมาณระดับ 50 ซึ่งจะแสดงให้เห็นถึงการฟื้นตัวหลังจากการแกว่งตัวในช่วงไม่กี่เดือนที่ผ่านมา.

- 18:00 (วันจันทร์) – สหรัฐอเมริกา: ดัชนี ISM Manufacturing PMI สำหรับเดือนมกราคม ซึ่งเป็นตัวชี้วัดที่สำคัญของกิจกรรมเศรษฐกิจในสหรัฐอเมริกาในปี 2026 แสดงให้เห็นถึงสถานะของภาคการผลิตและคำสั่งใหม่ในภาคการผลิต.

ภูมิศาสตร์การเมือง: การเจรจาเกี่ยวกับยูเครนที่อาบูดาบี

- การเจรจาทางสันติภาพต่อเนื่อง. ที่อาบูดาบีมีรอบการเจรจาสามฝ่ายระหว่างรัสเซีย ยูเครน และสหรัฐอเมริกาเพื่อหาทางแก้ไขขัดแย้ง รอบแรกเกิดขึ้นที่นี่เมื่อวันที่ 23-24 มกราคมและได้วางรากฐานสำหรับการอภิปรายในอนาคต หัวข้อหลักของการประชุมครั้งนี้คือความขัดแย้งด้านเขตแดน: ฝ่ายที่เกี่ยวข้องพยายามหาข้อตกลงในประเด็นการควบคุมภูมิภาคที่มีข้อโต้แย้ง การติดต่อกันในครั้งก่อนถูกประเมินโดยผู้เข้าร่วมว่าเป็นไปในเชิงบวก: ตามข้อมูลจากสื่อ, คณะผู้แทนสามารถอภิปรายได้แบบเฉพาะเจาะจงเกี่ยวกับพารามิเตอร์ในประเด็นการหยุดยิงที่เป็นไปได้และกลไกในการติดตามซึ่งสร้างความหวังในแง่ดีอย่างระมัดระวัง.

- ตำแหน่งของฝ่ายและแนวโน้มในอนาคต. การเจรจาเกิดขึ้นภายใต้การสนับสนุนของสหรัฐฯ, แต่การประชุมครั้งนี้คาดว่าจะมีลักษณะเป็นการเจรจาระหว่างสองฝ่ายระหว่างตัวแทนของมอสโกและเคียฟ มาตรฐานการยอมแพ้พื้นที่ของเคียฟยังคงถูกต่อต้านอย่างเปิดเผย: ประธานาธิบดีวลาดิมีร์ เซเลนสกี กล่าวว่าพร้อมที่จะไม่ทำการประนีประนอมที่ละเมิดความเป็นเอกภาพของยูเครน มอสโกก็ยังคงยืนกรานใน "เส้นสีแดง" ของตน รวมถึงสถานะของโดเนตสค์และไครเมียภายในรัสเซีย อย่างไรก็ตาม การนำเสนอประเด็นเขตแดนเป็นศูนย์กลางแสดงให้เห็นว่ามีหัวข้ออื่น ๆ (เช่น ระบอบการหยุดยิงคำถามด้านมนุษยธรรม และการสร้างโครงสร้างพื้นฐาน) ที่อาจจะถูกอภิปรายหรือลงมือแล้ว สหรัฐฯ แสดงความหวังว่ารอบนี้อาจจะทำให้ฝ่ายต่าง ๆ เข้าใกล้ข้อตกลงเบื้องต้นมากขึ้น ข้อมูลจากแหล่งข่าว มีความก้าวหน้าในรายละเอียดของข้อตกลงที่อาจเกิดขึ้น และมีโอกาสที่จะออกเอกสารกรอบที่สหรัฐฯ จะสนับสนุนแยกต่างหากกับแต่ละฝ่าย.

- ตลาดติดตามผลสัมฤทธิ์. นักลงทุนมองเห็นว่าการเจรจานี้มีผลต่อความเสี่ยงโดยรวมและอัตราค่าประกันภัย ความก้าวหน้าใด ๆ ที่เกิดขึ้น - เช่น การตกลงในเรื่องหยุดยิงอย่างยาวนานหรือตารางการทำงานสู่ข้อตกลงสันติภาพ - อาจจะลดความตึงเครียดทางภูมิศาสตร์การเมือง นี่อาจกระตุ้นความต้องการลงทุนในตลาดหุ้นโลก: หุ้นของบริษัทในยุโรปและสกุลเงินของประเทศกำลังพัฒนา (รวมถึงเงินรูเบิล) จะได้รับการสนับสนุนจากการลดอัตราค่าประกันภัยสงคราม ขณะเดียวกัน ราคาสินค้าโภคภัณฑ์ (น้ำมัน, ก๊าซ, ข้าวสาลี) ที่ได้รวมเอาความเสี่ยงทางทหาร อาจมีการแก้ไขในทางลบ ในทางกลับกัน หากการเจรจาล้มเหลว หรือล้มเหลว Markets may react with increased demand for defensive assets – gold, US dollar, government bonds – and heightened volatility at the start of the week, especially in sectors sensitive to news from the front (oil, defense sector, European markets).

OPEC+: การประชุมทางนโยบายการผลิตน้ำมัน

- รอการคงโควต้า. ประเทศสมาชิก OPEC+ จะมีการประชุมกำหนดนโยบาย ซึ่งคาดการณ์ว่าจะยังคงการจำกัดการผลิตน้ำมันแบบเดิมไปจนถึงอย่างน้อยในไตรมาสแรกของปี 2569 ก่อนหน้านี้ กลุ่มได้ตกลงที่จะระงับการเพิ่มการผลิตในเดือนกุมภาพันธ์-มีนาคม และมีผู้แทน OPEC+ ห้าคนบอกกับ Reuters ว่าการประชุมนี้ไม่น่าจะมีการเปลี่ยนแปลงนโยบายนี้ ผู้เข้าร่วมหลัก ได้แก่ ซาอุดีอาระเบีย รัสเซีย สหรัฐอาหรับเอมิเรตส์ และประเทศอื่น ๆ ที่เคยแสดงสัญญาณว่าจะปฏิบัติตามระดับการผลิตที่ได้ตกลงกันไว้ก่อนหน้านี้ โดยมุ่งหวังที่จะรักษาสมดุลในตลาดและราคาน้ำมันในระดับที่เหมาะสม.

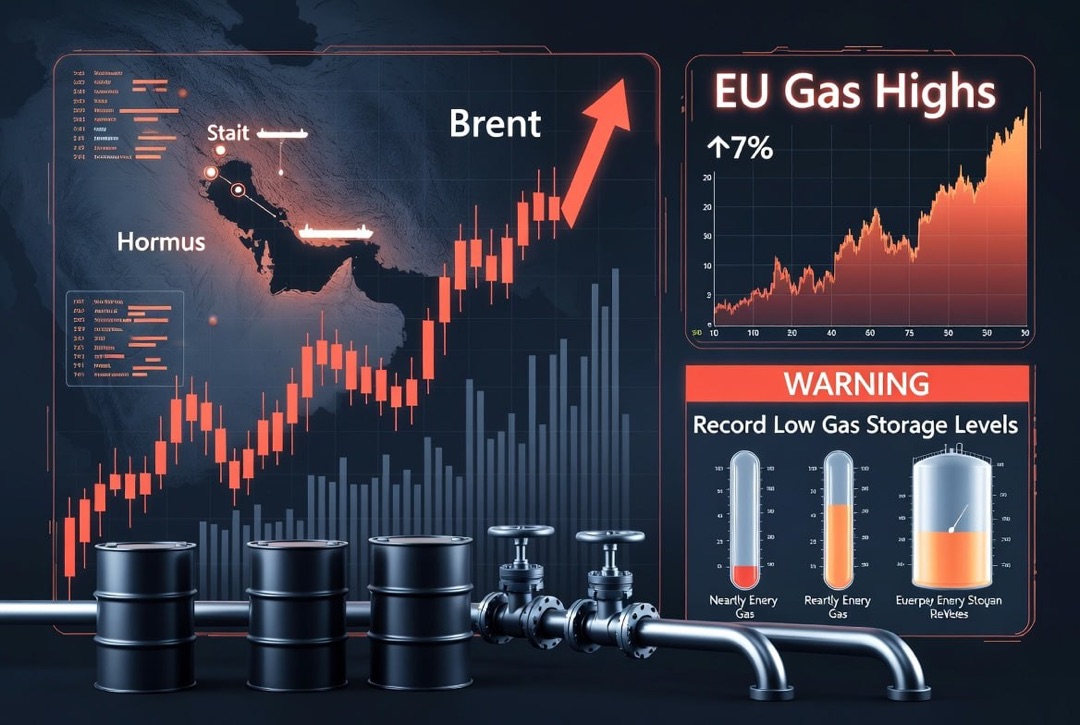

- ราคาน้ำมันและบริบท. ราคาน้ำมันอยู่ที่ระดับสูงสุดนับตั้งแต่ฤดูร้อน โดยราคาน้ำมัน Brent ขายได้ที่ประมาณ $70–75 ต่อบาร์เรลหลังจากการเพิ่มขึ้นในเดือนมกราคม การเพิ่มขึ้นของราคาได้รับการสนับสนุนจากการรวมตัวของปัจจัยต่าง ๆ: ความตึงเครียดทางภูมิศาสตร์การเมืองในตะวันออกกลาง (การเพิ่มแรงกดดันทางเศรษฐกิจจากสหรัฐฯ ต่ออิหร่านและภัยคุกคามในการจู่โจม) ได้เพิ่มความเสี่ยงในตลาด, และการหยุดชะงักในการจัดส่ง (เช่น การหยุดการผลิตในแหล่งผลิตหลัก Tengiz ในคาซัคสถาน) ได้ลดอุปทาน อย่างไรก็ตาม OPEC+ ไม่อยากเพิ่มการผลิต – คาดว่าพวกเขาจะยังคงอยู่ในตำแหน่งรอดูเพื่อไม่ให้ตลาดเกิดอุปทานส่วนเกินในช่วงที่อุปสงค์อาจจะลดลงตามฤดูกาล.

- การตอบสนองของตลาดน้ำมัน. สถานการณ์พื้นฐานที่ “ไม่มีการเปลี่ยนแปลง” ได้รับการพิจารณาในระดับราคามาก่อนแล้วและจะได้รับการตอบรับอย่างเป็นกลางจากตลาด: น้ำมันอาจจะรักษาช่วงการผันผวนในระดับปัจจุบันไว้ได้ ในขณะที่หุ้นของบริษัทน้ำมันและก๊าซในตลาดโลก (และดัชนี MOEX ซึ่งมีสัดส่วนที่สูงในภาคทรัพยากรธรรมชาติ) จะมีแนวโน้มว่าจะมีการพัฒนาอย่างมีเสถียรภาพ อย่างไรก็ตาม นักลงทุนควรติดตามข่าวสารตามผลการประชุม การบอกใบ้ใด ๆ เกี่ยวกับขั้นตอนในอนาคต – เช่น การอภิปรายเกี่ยวกับการขยายโควตาในไตรมาสที่สองหรือความเต็มใจที่จะขยายข้อจำกัดไปจนถึงกลางปี – อาจเพิ่มความผันผวนของราคา หากมีการแตกแยกระหว่างผู้เข้าร่วม หรือตัวเสนอที่ไม่คาดคิด (เช่น การลดยอดผลิตเพิ่มเติมหรือนำเสนอมากขึ้น) ตลาดน้ำมันจะมีความไม่แน่นอน: ข้อจำกัดเพิ่มเติมจะผลักดันราคาขึ้น ขณะที่สัญญาณเกี่ยวกับการขยายข้อเสนออาจส่งผลให้ราคาลดลงในระยะสั้น.

ภาคการผลิต: PMI ของจีนและ ISM ของสหรัฐอเมริกา

- จีน: สัญญาณการฟื้นตัว. ข้อมูลเดือนมกราคมเกี่ยวกับกิจกรรมทางการผลิตของจีน เป็นตัวกำหนดความทิศทางสำหรับทั้งภูมิภาคเอเชีย ดัชนี PMI อย่างเป็นทางการของจีนคาดว่าจะอยู่ที่ระดับประมาณ 50 จุด ซึ่งแยกการเติบโตจากการหดตัว ในปลายปี 2025 เศรษฐกิจจีนเผชิญกับการชะลอตัว แต่การสนับสนุนและมาตรการที่จีนได้ดำเนินการ (รวมถึงนโยบายการเงินที่ยืดหยุ่นและการสนับสนุนอสังหาริมทรัพย์) อาจช่วยรักษาภาคอุตสาหกรรมไว้จากการลดลงเพิ่มเติม หาก PMI สูงกว่าการคาดการณ์และส่งสัญญาณการฟื้นตัว จะส่งผลกระทบเชิงบวกต่อสินค้าทั่วไป (ตั้งแต่น้ำมันถึงทองแดง) นอกจากนี้ยังสามารถส่งผลบวกต่อหุ้นของบริษัทเอเชียที่มุ่งไปที่ความต้องการในประเทศของจีน แต่ถ้า PMI ต่ำกว่า 50 นักลงทุนอาจมีความกังวลเกี่ยวกับการฟื้นตัวของเศรษฐกิจจีน ซึ่งอาจส่งผลกระทบในทางลบต่อสกุลเงินและตลาดในประเทศผู้ผลิตสินค้าโภคภัณฑ์ และภาวะเสี่ยงในตลาดโลก.

- สหรัฐอเมริกา: มุมมองแรกเกี่ยวกับเศรษฐกิจในปี 2026. ดัชนีกิจกรรมทางธุรกิจ ISM ในภาคการผลิตของสหรัฐอเมริกาสำหรับเดือนมกราคมจะประกาศในวันจันทร์ จะเป็นหนึ่งในสัญญาณทางมหภาคแรกของปีสำหรับตลาดสหรัฐอเมริกา ในปลายปี 2025 ภาคผลิตภัณฑ์ของสหรัฐอเมริกาอยู่ในสภาวะหยุดนิ่ง และความเห็นทั่วไปคาดว่า ISM จะอยู่ที่ประมาณ 48-50 จุด (ใกล้กับเขตหดตัว) นักลงทุนจะวิเคราะห์องค์ประกอบของดัชนี ได้แก่ คำสั่งใหม่ การจ้างงาน และแรงกดดันด้านราคา การปรับตัวเพิ่มขึ้นของ ISM (การเติบโตใกล้เคียงกับ 50 หรือสูงกว่า) จะเป็นสัญญาณว่าอุตสาหกรรมเริ่มฟื้นตัวจากภาวะถดถอยเมื่อปีที่แล้ว: สิ่งนี้จะสนับสนุนหุ้นของบริษัทในภาคอุตสาหกรรมและอุปกรณ์ รวมถึงอาจทำให้ผลตอบแทนของพันธบัตรสูงขึ้นเนื่องจากความคาดหวังเกี่ยวกับนโยบายของ Fed ที่มีการปรับเปลี่ยน หากดัชนียังคงต่ำกว่า 50 หรือปรับตัวลดลง ตลาดจะมองว่าเป็นสัญญาณของความอ่อนแอทางเศรษฐกิจที่ยังคงมีอยู่ – ผลลัพธ์เช่นนี้อาจสร้างความกังวลเกี่ยวกับผลของงานในอุตสาหกรรมขนาดใหญ่.

- ความสำคัญต่อกลุ่มตลาด. ผลลัพธ์จาก PMI ของจีนและ ISM ของสหรัฐอเมริกาจะกำหนดทิศทางให้กับตลาดทั่วโลกในช่วงเริ่มต้นเดือนกุมภาพันธ์ Surprise ที่ดีในดัชนีเหล่านี้ (การเพิ่มขึ้นของกิจกรรม ความลดลงของสินค้าคงคลัง การปรับปรุงในคำสั่งใหม่) จะทำให้เกิดความมั่นใจในนักลงทุนว่าเศรษฐกิจโลกสามารถทนต่ออัตราดอกเบี้ยที่สูงและยังคงเติบโตต่อไป – เป็นปัจจัยที่ดีสำหรับตลาดหุ้นโดยเฉพาะภาคส่วนที่ต้องการวงจร (อุตสาหกรรมการผลิต โลหะ เคมี) ในขณะเดียวกัน ความสนใจในสินทรัพย์ที่ปลอดภัยจะลดน้อยลง เนื่องจากความเสี่ยงจากการถดถอยจะหลบหนี ในกรณีที่มีข้อมูลที่อ่อนแอทั้งจากจีนและสหรัฐอเมริกา อาจมีการตอบสนอง обратное: การพูดคุยเกี่ยวกับความเสี่ยงในการหดตัวของอุตสาหกรรมทั่วโลกจะเพิ่มขึ้น ส่งผลให้กลยุทธ์ในตลาดมีความระมัดระวังมากขึ้น – อาจจะมีการหมุนเวียนจากสินทรัพย์ที่เสี่ยงไปยังพันธบัตร และบางส่วนของการทำกำไรในหุ้น โดยเฉพาะในเกรดที่พึ่งพาความต้องการด้านการลงทุน (เช่น ผู้ผลิตอุปกรณ์ อุตสาหกรรมรถยนต์) ดังนั้น การติดตาม PMI ของเช้าวันนี้จากเอเชียและดัชนี ISM ในระยะเวลาต่อมาจะกลายเป็นภารกิจที่สำคัญสำหรับนักลงทุนที่วางแผนการดำเนินการในช่วงเริ่มต้นของสัปดาห์.

การรายงาน: ก่อนเปิด (BMO, สหรัฐอเมริกา)

- Walt Disney Co. (DIS). ยักษ์ใหญ่สื่อและบริษัทในดัชนี Dow Jones จะประกาศผลการเงินสำหรับไตรมาส 1 ของปีงบประมาณ 2026 (ตุลาคม–ธันวาคม 2025) ก่อนการเปิดตลาดในสหรัฐฯ มีความเน้นที่ตัวเลขสำคัญในช่วงเทศกาล ผู้ลงทุนจะประเมินรายได้จากสวนสนุกและรีสอร์ท (โดยเฉพ particularly after the revival of tourism and attendance), the dynamics of the subscriber base of the Disney+ streaming service, as well as box office results of recent movie releases. Equally important is the management's statement: the market expects comments from CEO Bob Iger regarding further business restructuring, possible sales of non-core assets (for example, television networks), and plans to reduce costs. Confident results (exceeding profit expectations and growth in the number of subscribers) could lift Disney's stock and boost the entire entertainment and communications sector, while disappointing numbers or cautious forecasts could lead to a decline in stock prices, indicating the ongoing post-pandemic challenges facing the industry.

- Other releases before the open. Among other major reports in the early morning are Tyson Foods (TSN) and IDEXX Laboratories (IDXX) Tyson, one of the world leaders in the agri-food sector and meat supplier, reports against a backdrop of volatile feed ingredient prices and changing consumer preferences. Investors will look closely at Tyson's margins: did the company manage to pass on increased costs to buyers and maintain profitability, and how have sales volumes of chicken, beef, and pork changed in light of price dynamics. These data will provide guidance on inflation in the food sector and consumer demand for basic food products. On the other hand, IDEXX Laboratories - a leading developer of veterinary diagnostic solutions - will present results interesting in terms of pet health spending. Growth in IDEXX revenue may indicate strong demand for pet services even amid overall economic uncertainty. Overall, morning reports in the US will set the tone: strong numbers from Tyson, IDEXX and other companies from the S&P 500 will reinforce confidence in corporate earnings resilience, while weakness or deterioration in forecasts will lead investors to start the week with greater caution.

รายงาน: หลังจากปิด (AMC, สหรัฐอเมริกา)

- Palantir Technologies (PLTR). บริษัทข้อมูลขนาดใหญ่และแพลตฟอร์มวิเคราะห์ที่มีชื่อเสียงจะประกาศผลหลังจากการปิดเซสชั่นหลักในสหรัฐอเมริกา Palantir เป็นส่วนหนึ่งของภาคเทคโนโลยีที่มุ่งเน้นไปยังการจัดการระบบปัญญาประดิษฐ์และความปลอดภัย ผลลัพธ์สำหรับไตรมาส 4 ของปี 2025 จะเป็นจุดสนใจในฐานะการบ่งบอกถึงความต้องการซอฟต์แวร์สำหรับลูกค้ารัฐบาลและธุรกิจ เรียกได้ว่าการเติบโตของรายได้ในส่วนของสัญญารัฐบาล (ด้านนี้เป็นจุดแข็งที่โดดเด่นของ Palantir โดยเฉพาะอย่างยิ่งในการเผชิญกับความไม่แน่นอนทางภูมิศาสตร์การเมือง) และในภาคการค้า (การที่บริษัทเอกชนจะมีการนำช่องทางดังกล่าวไปใช้มากน้อยเพียงใด) นักลงทุนยังคาดหวังข้อมูลเกี่ยวกับผลลัพธ์แรกในการดำเนินโครงการ AI ของบริษัทซึ่งได้มีการประกาศก่อนหน้านี้ และความคิดเห็นเกี่ยวกับความสามารถในการสร้างผลกำไร: Palantir ได้เริ่มสร้างกำไรอย่างยั่งยืนในปีที่แล้ว และคำถามคือว่าพวกเขาสามารถรักษาระดับกำไรได้หรือไม่ สัญญาณใด ๆ ในการเร่งการเติบโตของธุรกิจหรือการคาดการณ์เชิงบวกสำหรับปี 2026 (เช่น จากสัญญาใหม่ในการป้องกันหรือความสำเร็จของผลิตภัณฑ์ AIP – Artificial Intelligence Platform) จะสนับสนุนการเติบโตของหุ้นต่อไป ในขณะที่การชะลอตัวของการเติบโตหรือความล้มเหลวในการสร้าง AI solution สามารถทำให้ความกระตือรือร้นของนักลงทุนลดลงในหุ้นที่ได้รับความนิยมนี้.

- บริษัทอื่น ๆ หลังจากปิด. นอกจาก Palantir ที่จะรายงานในวันจันทร์หลังปิดการซื้อขายแล้ว ยังมีบริษัทที่มีชื่อเสียงอื่น ๆ รายงานด้วย เบื้องต้นเป็นผู้ผลิตชิป NXP Semiconductors (NXPI) ซึ่งผลลัพธ์ใน Q4 จะชี้ให้เห็นสถานการณ์ในอุตสาหกรรมเซมิคอนดักเตอร์ โดยเฉพาะในส่วนของอิเล็กทรอนิกส์รถยนต์และ IoT (เป็นเรื่องสำคัญ ว่าความต้องการจากอุตสาหกรรมรถยนต์ยังคงอยู่หรือไม่และกระบวนการฟื้นฟูของห่วงโซ่อุปทานอยู่ ณ จุดใด) นอกจากนี้ยังมีการรายงานจากบริษัทขนาดกลางในด้านเทคโนโลยีและชีวภาพจำนวนหนึ่ง และในเอเชีย จะประกาศผลของบริษัทญี่ปุ่นหลายบริษัทสำหรับงวดไตรมาสปีการเงินที่ 3 ของปี 2025 (TDK ได้ประกาศเรื่องนี้ในวันเดียวกัน) แม้ว่าผลกระทบของเผยแพร่ข้อมูลเหล่านี้ต่อภาพรวมตลาดจะแคบ แต่ภาพรวมยังคงมีความสำคัญ หากตัวอย่างในภาคเซมิคอนดักเตอร์ (เช่น NXP) แสดงให้เห็นถึงการเติบโตที่มั่นคงและการคาดการณ์ที่ดี จะสร้างบรรยากาศที่ดีขึ้นก่อนที่จะมีรายงานใหญ่ในสัปดาห์ (ในวันที่ถัดไป บริษัทยักษ์ใหญ่เช่น Alphabet (Google), Meta และ Amazon จะรายงาน) ในทางตรงกันข้าม ข้อมูลที่อ่อนแอที่ไม่คาดคิดจากบริษัทในเย็นวันจันทร์อาจเพิ่มความกังวลและความผันผวนในภาคเทคโนโลยีในวันอังคาร นักลงทุนควรให้ความสนใจกับสัญญาณภาคส่วน: เทรนด์ที่พบในรายงานเหล่านี้จะช่วยในการปรับคาดการณ์รายได้สำหรับบริษัทใน S&P 500 ในอนาคต.

ภูมิภาคและดัชนีอื่น ๆ: Euro Stoxx 50, Nikkei 225, MOEX

- Euro Stoxx 50 (ยุโรป): สำหรับตลาดยุโรป วันอาทิตย์เป็นวันปกติที่เงียบสงบและไม่มีการประกาศรายงานที่ใหญ่โตจากบริษัทในวันนี้ ช่วงฤดูกาลรายงานผลประจำปีที่ใหญ่ในยุโรปจะเริ่มต้นในเดือนกุมภาพันธ์นี้ ดังนั้นในช่วงเริ่มต้นของสัปดาห์ ความสนใจของนักลงทุนในยูโรโซนจะมุ่งเน้นที่ปัจจัยภายนอกและสถิติทางเศรษฐกิจ ในความสนใจก็คือผลลัพธ์จากการประชุม OPEC+ (ซึ่งสำคัญต่อหุ้นของบริษัทด้านพลังงานและเศรษฐกิจของนอร์เวย์และสหราชอาณาจักร) ข่าวจากอาบูดาบีเกี่ยวกับยูเครน (การลดความตึงเครียดทางภูมิศาสตร์การเมืองนี้จะเป็นผลดีต่อสินทรัพย์ในยุโรป) และข้อมูลจากจีนและสหรัฐอเมริกา ข้อมูลทางเศรษฐกิจภาคประจักษ์จะถูกประกาศในวันถัดไป: ในวันอังคารมีการประกาศอัตราการเงินเฟ้อเบื้องต้นของยูโรโซนสำหรับเดือนมกราคม โดยคาดการณ์ว่าอัตราเงินเฟ้อจะชะลอตัวต่อไป (CPI ปีต่อปีอาจจะลดลงใกล้เคียงกับ 2.5% ซึ่งใกล้เคียงกับเป้าหมายของ ECB) ในตลาดเงินยูโรยังคงอยู่ที่ระดับประมาณ $1.10 ขณะที่ผลตอบแทนของพันธบัตรในประเทศในสหภาพยุโรปมีความเสถียร นักลงทุนคาดการณ์ว่ามีโอกาสในการพักการเพิ่มอัตราดอกเบี้ยของธนาคารกลางยุโรปในฉากหลังที่มีสัญญาณการเบาลงของแรงกดดันเงินเฟ้อ การไม่มีปัจจัยกระตุ้นภายในในวันนี้ หมายความว่า ในวันจันทร์ ดัชนีหุ้นยุโรปจะมีการเคลื่อนไหวตามแนวโน้มทั่วโลกที่สร้างขึ้นจากข่าวในสุดสัปดาห์และการเคลื่อนไหวของฟิวเจอร์สที่เกี่ยวข้องกับดัชนีหุ้นสหรัฐฯ โดยอาจมีการปรับเปลี่ยนภายใต้ข้อมูลท้องถิ่น (เหตุการณ์ทางการเมืองในบางประเทศในสหภาพยุโรปหรือการแกว่งตัวของราคาก๊าซธรรมชาติ).

- Nikkei 225 (ญี่ปุ่น): ตลาดหุ้นญี่ปุ่นเริ่มต้นสัปดาห์โดยไม่มีรายงานที่สำคัญในวันอาทิตย์ – บริษัทชั้นนำส่วนใหญ่ในประเทศได้รายงานผลรายงานสำหรับครึ่งปีที่ผ่านมาแล้ว และการประกาศผลประกอบการสำหรับไตรมาสที่ 3 (ตุลาคม-ธันวาคม) ได้ถูกกำหนดไว้ในช่วงครึ่งแรกของเดือนกุมภาพันธ์ (หลายบริษัทสายเทคโนโลยีจะรายงานระหว่างวันที่ 5-10 กุมภาพันธ์) สถานการณ์ทางเศรษฐกิจมหภาคของญี่ปุ่นค่อนข้างมีเสถียรภาพ: อัตราเงินเฟ้อในโตเกียวยังคงอยู่ที่ประมาณ 2.4% เมื่อเปรียบเทียบปีต่อปี แม้ว่าอัตรานี้จะสูงกว่าเป้าหมายที่ 2% แต่ยังคงทำให้ธนาคารแห่งประเทศญี่ปุ่นสามารถรักษานโยบายการเงินที่เอื้ออาทรได้ อัตราดอกเบี้ยในญี่ปุ่นยังคงใกล้เคียงกับศูนย์โดยธนาคารกลางยังคงควบคุมผลตอบแทนของพันธบัตร (YCC) ซึ่งช่วยสนับสนุนเงินเยนให้มีสถานะที่เสื่อมลง – ค่าเงินเยนยังคงอยู่ที่ประมาณ ¥158 ต่อดอลลาร์สหรัฐ สถานะที่อ่อนของเงินเยนเป็นผลดีต่อบริษัทที่มุ่งเน้นการส่งออก และเป็นหนึ่งในปัจจัยที่ทำให้ Nikkei 225 มีความเสถียรในระดับสูงในช่วงหลายเดือนที่ผ่านมา ในขณะที่ไม่มีข่าวสารใหม่จากภายในวันนี้ ดัชนีญี่ปุ่นจะพึ่งพาสถานการณ์จากภายนอก: ความรู้สึกที่ดีขึ้นจากวอลล์สตรีทในวันศุกร์และสัญญาณที่เป็นบวกจากจีน (เช่น หาก PMI แสดงการฟื้นตัวอยู่อย่างไม่คาดคิด) จะช่วยผลักดันให้ Nikkei เปิดสูงขึ้น แต่การเติบโตของ Nikkei อาจมีข้อจำกัดถ้าความไม่แน่นอนในด้านภูมิศาสตร์เพิ่มขึ้นหรือนักลงทุนหันไปหาแหล่งปลอดภัย: ในกรณีเช่นนี้มักเห็นเงินเยนแข็งค่าในฐานะ “ท่าหลบภัย” ซึ่งอาจทำให้สถานะการแข่งขันของผู้ส่งออกญี่ปุ่นลดลงและเกิดการปรับลดลงในหุ้นของพวกเขา.

- MOEX (รัสเซีย): ดัชนี Moscow Exchange ได้สิ้นสุดเดือนมกราคมในระดับประมาณ 3200–3250 จุด แสดงให้เห็นถึงการเติบโตโดยรวมในเดือนที่ผ่านมา อันเป็นผลมาจากสภาพอากาศที่ดีในราคาสินค้าโภคภัณฑ์และความสงบเรียบร้อยในสนามการเมืองต่างประเทศ ในวันที่ 1 กุมภาพันธ์ ไม่มีเหตุการณ์ที่สำคัญในตลาดรัสเซียดำเนินการ: ฤดูกาลการเผยแพร่รายงานทางการเงินสำหรับปี 2025 ของบริษัทส่วนใหญ่จะเริ่มในเดือนกุมภาพันธ์หรือต้นเดือนมีนาคม ในวันนี้ นักลงทุนใน MOEX จะพึ่งพาสัญญาณจากภายนอกเป็นหลัก ปัจจัยสำคัญจากภายนอกคือผลลัพธ์จากการประชุม OPEC+ และการเคลื่อนไหวของราคาน้ำมัน: ความมั่นคงหรือการเติบโตของราคาน้ำมัน Brent หลังการประชุมจะสนับสนุนหุ้นของบริษัทน้ำมันและก๊าซ (Lukoil, Rosneft) และการเติมเต็มงบประมาณของรัฐบาลกลาง ขณะที่ความผิดหวังใด ๆ สำหรับตลาดน้ำมันจะสะท้อนถึงบรรยากาศใน Moscow Exchange ได้อย่างรวดเร็ว ตลาดเงินของรัสเซียมีสภาวะที่ค่อนข้างสงบ: เงินรูเบิลซื้อขายที่ประมาณ 90 ต่อดอลลาร์ โดยได้รับการสนับสนุนจากราคาของเชื้อเพลิงที่มีมูลค่าสูงและไม่มีแรงกดดันจากการคว่ำบาตรใหม่ ที่สำคัญคือช่วงฤดูภาษีสิ้นเดือนได้ผ่านพ้นไป นั่นหมายความว่าสภาพแวดล้อมการทำธุรกิจบวกนี้มีการปรับสมดุลโดยที่ผู้ส่งออกขายผลกำไรโดยมีราคาน้ำมันที่สูง โดยชดเชยการไหลออกของทุน สถานการณ์โดยรวมที่ค่อนข้างเป็นกลางในระดับโลกในวันนี้ ดัชนีหุ้นของรัสเซียมักจะเคลื่อนไหวตามแนวโน้มทั่วโลก ปัจจัยเรื่องราวที่เฉพาะเจาะจง (อาทิ รายงานปฏิบัติงานของบริษัทหรือการแถลงข่าวจากผู้บริหาร) อาจทำให้เกิดการแกว่งตัวในระดับท้องถิ่น แต่จะไม่สร้างความเคลื่อนไหวโดยรวมของดัชนี สำหรับนักลงทุนในประเทศ ความสำคัญคือการประเมินปัจจัยภายนอก (OPEC+, ภูมิศาสตร์การเมือง, ความรู้สึกในสหรัฐอเมริกาและจีน) และเตรียมตัวรับข้อกระทบในตลาดเมื่อเปิดในสัปดาห์หน้า

สรุปวัน: สิ่งที่ต้องให้ความสนใจสำหรับนักลงทุน

- การตัดสินใจ OPEC+ และน้ำมัน. ผลลัพธ์จากการประชุม OPEC+ ในวันอาทิตย์จะเป็นตัวบ่งชี้ที่สำคัญในเริ่มต้นสัปดาห์ สถานการณ์พื้นฐานคือการคงระดับการผลิตไว้ที่เดิม – ตลาดจะติดต่อกันที่เป็นกลาง น้ำมันมีแนวโน้มที่จะเก็บในช่วงเดิม (อย่างน้อย 70 ดอลลาร์ต่อบาร์เรล) และหุ้นน้ำมันและก๊าซจะยังคงอยู่โดยไม่มีการเปลี่ยนแปลงที่คมชัด อย่างไรก็ตาม นักลงทุนควรติดตามความคิดเห็นและข้อคิดเห็นหลังการประชุม หากผู้ส่งออกหลัก (ซาอุดีอาระเบีย รัสเซีย และอื่น ๆ) ยืนยันความมุ่งมั่นต่อการผลิตที่จำกัด นั่นจะเสริมสร้างความมั่นใจในความมีเสถียรภาพของตลาดสินค้าโภคภัณฑ์ แต่การพูดคุยเกี่ยวกับการเปลี่ยนแปลงในอนาคต – เช่น การเพิ่มโควตาในไตรมาสที่สองหรือติดตามการประชุม OPEC+ เมื่อมีการเปลี่ยนแปลงในตลาด – อาจเพิ่มความผันผวน โดยเฉพาะสกุลเงินของประเทศผู้ส่งออกสินค้าโภคภัณฑ์: การเพิ่มราคาน้ำมันจะสนับสนุนรูเบิล ดอลลาร์แคนาดา โครนานอร์เวย์ ขณะที่การสัญญาณ “ดอกเบี้ยจำนอง” (เช่น การพูดคุยเกี่ยวกับการเพิ่มข้อเสนอนั้น) อาจทำให้เกิดการเสื่อมค่าของพวกเขา.

- ภูมิศาสตร์การเมืองและความเสี่ยง. การเจรจาผ่านทางสามฝ่ายที่อาบูดาบีเป็นปัจจัยที่สามารถมีอิทธิพลต่อความเสี่ยงที่เป็นกลางทั่วโลก นักลงทุนควรตั้งใจติดตามข่าวจากสหรัฐอาหรับเอมิเรตส์: แม้แต่วันหยุดอาจนำไปสู่การสร้างข่าวสารใหม่ซึ่งจะกำหนดไม่ให้ตลาดเปิดในวันจันทร์ การดำเนินการที่เป็นบวก (เช่น การประกาศการตกลงเกี่ยวกับหยุดยิงหรือลำดับถัดไปในวาระในการเจรจา) จะลดความไม่แน่นอนและอาจสนับสนุนการเติบโตของสินทรัพย์: ตลาดหุ้นในยุโรปและประเทศกำลังพัฒนาจะได้รับพลังที่ดีและราคาในสินทรัพย์ที่ปลอดภัย (ทอง, พันธบัตรรัฐบาล) ลดลง หากการเจรจาจบลงอย่างไร้ผลหรือมีข้อขัดแย้งใหม่ ความพร้อมใจของนักลงทุนจะลดลง: คาดว่าจะมีความต้องการใน “ท่าหลบภัย” – ดอลลาร์สหรัฐฯ ฟรังก์สวิส เงินเยนญี่ปุ่น และมีศักยภาพในการปรับปรุงตลาดหุ้นยุโรปอย่างพลิกแพลง โดยเฉพาะในภาคส่วนที่เกี่ยวข้องกับค่าใช้จ่ายด้านการทหารและการจัดหาทรัพยากร (การต่อสู้ น้ำมัน ฯลฯ): ผลลัพธ์ด้านลบสำหรับการแบ่งประเภทอาจทำให้ปริมาณเพิ่มเติมในราคาที่ขึ้น แต่การแบ่งประเภทในด้านบวกอาจทำให้เกิดการลดราคา.

- รายงานของบริษัทและความรู้สึกในตลาด. ฤดูกาลรายงานผลประกอบการของบริษัทจะกำหนดความรู้สึกของนักลงทุนในสัปดาห์ที่กำลังมาอยู่แล้ว โดยเฉพาะในวันจันทร์ที่จะมีการรายงานก่อนเมื่อเปิดและหลังจากปิดจากผู้เสนอที่มีชื่อเสียง ในการตอบสนองของพวกเขาเหล่านี้สามารถใช้ในการประเมินอารมณ์ในตลาด นักลงทุนควรให้ความสำคัญไม่เพียงแต่ตัวเลขกำไรและยอดขาย แต่ยังรวมถึงความคิดเห็นของผู้บริหารเกี่ยวกับแนวโน้มในปี 2026 อีกด้วย ตัวอย่างเช่น รายงานที่ดีกว่าที่คาดการณ์ของ Disney หรือการคาดการณ์ที่โอ่อ่าเกี่ยวกับความต้องการเทคโนโลยีของ Palantir อาจช่วยปรับปรุงบรรยากาศในภาคที่เกี่ยวข้อง (สื่อ เทคโนโลยี) และขับเคลื่อนดัชนี S&P 500 และ Nasdaq ขึ้น ในด้านตรงกันข้าม หากบริษัทชี้ให้เห็นถึงการเติบโตที่ช้าหรือการบีบตัวของมาร์จิ้นจากค่าใช้จ่ายหรือความไม่แน่นอนของความต้องการ ก็จะสามารถเป็นตัวกระตุ้นในการปิดกำไรหลังจากรอบแรกที่ผ่านมา ด้วยเหตุผลที่ต่อจากนี้ไปที่ด้านกลางสัปดาห์ รายงานจากบริษัทที่มีมูลค่าสูง (เช่น Alphabet, Amazon, Meta) และธนาคารยุโรปรวมถึงยักษ์ลงทุนอุตสาหกรรมหลายแห่ง ดัชนีในวันจันทร์จะยังเป็นสัญญาณแรก นักลงทุนควรจับตามองสัญญาณเหล่านี้และหากจำเป็นต้องปรับสมดุลสัดส่วนของภาคที่แสดงถึงทั้งความแข็งแกร่งและความอ่อนแอ.

- สถิติทางเศรษฐกิจในเดือนแรก. สัปดาห์แรกของเดือนกุมภาพันธ์เต็มไปด้วยข้อมูลเศรษฐกิจมหภาคที่สำคัญ: นอกจาก PMI และ ISM วันนี้แล้วในวันอังคารข้อมูลเงินเฟ้อในหลายประเทศยุโรปและยูโรโซนจะประกาศ และในวันศุกร์จะมีรายงานการจ้างงานที่สำคัญในสหรัฐอเมริกา (Nonfarm Payrolls สำหรับเดือนมกราคม) ตัวชี้วัดเหล่านี้จะช่วยให้เข้าใจอัตราการเติบโตของเศรษฐกิจทั่วโลก: อัตราเงินเฟ้อยังคงลดลงไปสู่เป้าหมายของธนาคารกลางและยังคงมีการเติบโตอยู่หรือไม่ นักลงทุนควรให้ความสำคัญในเรื่องนี้ จะมีข้อมูลที่ถูกต้องหรือไม่ (เช่น อัตราเงินเฟ้อเติบโตอีกครั้งหรือต้องจ้างงานอยู่ดีตรงกันข้าม) คาดการณ์ว่าจะเป็นการปรับตำแหน่งในตลาดเพิ่มขึ้น: ความผันผวนจะเพิ่มสูงขึ้น แต่ก็จะทำให้เกิดการจัดแนวทางดำเนินการ ไปสู่อภิปรายกองทุนสำรองทางคุณภาพและลดสัดส่วนการถือหุ้นสูงสุด ด้วยเหตุนี้รายงานการจ้างงานในสหรัฐอเมริกาจะมีความสำคัญ: การแจ้งรับที่สูงมีความน่าเชื่อถือในช่วงที่อุตสาหกรรมอ่อนแอ โดยอาจก่อให้เกิดปฏิกิริยาไม่ชัดเจน (การควบคุมสินค้าถูกอ้างถึงที่ Fr Refer) แต่ถ้าตัวเลขการจ้างงานต่ำจะเป็นที่สองโดยไม่มีการเพิ่มพูนข้อเสนอเชิงเศรษฐกิจ.

- กลยุทธ์สำหรับนักลงทุนในประเทศ CIS. วันอาทิตย์ที่สงบคือตอนที่เหมาะสมในการประเมินพอร์ตการลงทุนก่อนที่จะมีหลายเหตุการณ์ในอนาคต นักลงทุนในประเทศ CIS ควรกระจายการลงทุนในสินทรัพย์หลักอย่างเท่าเทียมกันและตรวจสอบความสมดุลระหว่างเครื่องมือที่มีความเสี่ยงและเครื่องมือที่มีความปลอดภัย เริ่มเดือนใหม่ – เป็นช่วงเวลาที่กองทุนต่างประเทศกระจายเงินทุน ซึ่งอาจจะมีการเพิ่มหรือลดในตลาดในประเทศ (รวมถึง Moscow Exchange) ในขณะที่มีความไม่แน่นอนสูง (ภูมิศาสตร์การเมือง สถิติทางเศรษฐกิจ รายงานบริษัท) จึงจำเป็นต้องตั้งระดับการขาดทุนและกำไรจากการซื้อขายสำหรับตำแหน่งที่มีความผันผวนมาก การมีแผนที่ชัดเจนพร้อมกับการตอบสนองต่อข่าวกรรมใด ๆ ในยุคใหม่นี้ เช่น การปฏิวัติในการเจรจาทางการทูตเกี่ยวกับยูเครน การกดดันทางการค้าใหม่ การเร่งในอัตราเงินเฟ้อ หรือเหตุการณ์ที่ไม่คาดฝันอื่นๆ จะช่วยรักษาทุนและใช้โอกาสที่เกิดขึ้นได้ เมื่อเตรียมตัวสำหรับการเปิดตลาดในวันจันทร์ นักลงทุนที่มีแผนและเข้าใจภาพระดับโลก จะสามารถแน่นอนขึ้นในการนำทางในข้อมูลต่าง ๆ และตัดสินใจอย่างมีเหตุผลได้.