ข่าวสารระดับโลกในอุตสาหกรรมน้ำมัน แก๊ส และพลังงานประจำวันที่จันทร์ที่ 2 กุมภาพันธ์ 2026: น้ำมัน แก๊ส พลังงานไฟฟ้า พลังงานทดแทน ถ่านหิน โรงกลั่น และเหตุการณ์สำคัญในตลาดสินค้าโภคภัณฑ์และพลังงานสำหรับนักลงทุนและผู้มีส่วนร่วมในวงการพลังงาน

ข่าวสารระดับโลกในภาคพลังงานประจำวันที่จันทร์ที่ 2 กุมภาพันธ์ 2026 มีการคลุมไหวเหตุการณ์สำคัญในอุตสาหกรรมน้ำมันและแก๊ส รวมถึงพลังงานไฟฟ้า สถานการณ์สินค้าพลังงานในตลาดซึ่งรวมถึงแนวโน้มราคา การประเมินความเสี่ยงทางภูมิศาสตร์และการซึ่งรวมถึงสภาพอากาศหนาวจัด การเปลี่ยนแปลงไปสู่พลังงานทดแทน สถานการณ์ตลาดถ่านหิน รวมถึงมาตรการภายในเพื่อควบคุมราคาเชื้อเพลิง เหตุการณ์เหล่านี้ก่อให้เกิดบรรยากาศที่ซับซ้อนสำหรับนักลงทุนและบริษัทต่างๆ สะท้อนให้เห็นถึงความซับซ้อนของตลาดพลังงานโลก

ตลาดน้ำมัน: ความต้องการในฤดูหนาวสนับสนุนราคา ในขณะที่กังวลเกี่ยวกับการเกินอุปทาน

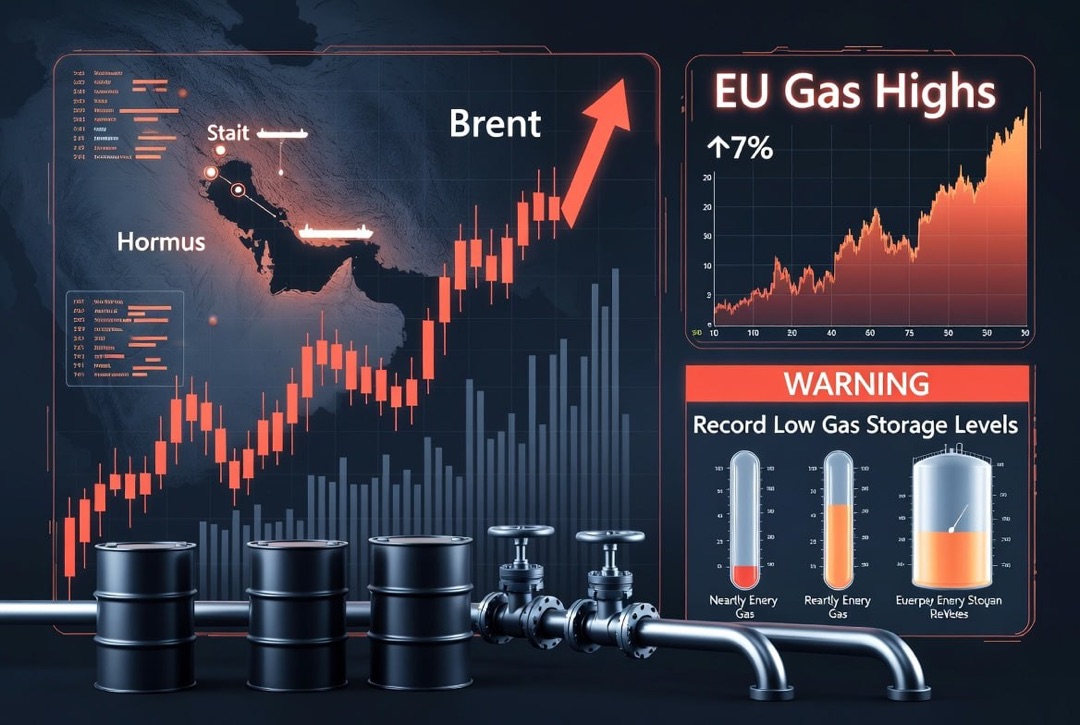

ราคาน้ำมันในตลาดโลกยังคงอยู่ในระดับที่ค่อนข้างสูง เนื่องจากปัจจัยหลายประการ แม้ว่าการเติบโตในอนาคตจะถูกจำกัดด้วยคาดการณ์ว่าการเกินอุปทานจะเกิดขึ้นในช่วงหลังของปีนี้ น้ำมันดิบ Brent อยู่ที่ประมาณ $64–66 ต่อบาร์เรล ขณะที่ WTI ของสหรัฐอเมริกาที่ $60–62 หลังจากเด้งกลับจากระดับต่ำสุดในรอบห้าเดือนเมื่อปลายปี 2025 ราคายังคงต่ำกว่าระดับสูงสุดในปีที่แล้ว และนักลงทุนยังคงระมัดระวังต่อสัญญาณผสมระหว่างความต้องการและอุปทาน

- ความต้องการตามฤดูกาลและสภาพอากาศ: ฤดูหนาวที่หนาวจัดในซีกโลกเหนือทำให้ความต้องการเชื้อเพลิงสำหรับทำความร้อนเพิ่มขึ้น ความต้องการเชื้อเพลิงน้ำมัน โดยเฉพาะน้ำมันดีเซล สนับสนุนราคาน้ำมัน โดยส่วนหนึ่งช่วยชดเชยการชะลอตัวของเศรษฐกิจโลก

- ความเสี่ยงทางภูมิศาสตร์: ความตึงเครียดในตะวันออกกลางทำให้ราคาน้ำมันเพิ่มขึ้น รัฐบาลสหรัฐได้กลับมาใช้ถ้อยคำที่เข้มงวดต่ออิหร่านอีกครั้ง ทำให้มีความเสี่ยงเพิ่มขึ้นในการจัดหาน้ำมัน

- ปัจจัยทางการเงิน: เงินดอลลาร์สหรัฐที่อ่อนค่าลงได้ทำให้ราคาเชื้อเพลิงถูกลงสำหรับผู้ที่ถือสกุลเงินอื่น ส่งผลให้เกิดความสนใจการลงทุนในน้ำมันเพิ่มขึ้น กองทุนเฮดจ์ฟันด์ได้เพิ่มตำแหน่งยาว สัญญาณนี้แสดงถึงการกลับมาของความเชื่อมั่นในการเก็งกำไรในตลาด

- นโยบายของ OPEC+: สมาคมผู้ผลิตน้ำมันคงระดับการผลิตอย่างระมัดระวัง มาตรการจำกัดการผลิตโดยสมัครใจของผู้เข้าร่วมบางรายได้ขยายไปจนถึงสิ้นไตรมาสแรกของปี 2026 เพื่อหลีกเลี่ยงการอัดแน่นในตลาด การรักษาโควตาสนับสนุนราคาและป้องกันการลดลงในช่วงที่ความต้องการตามฤดูกาลต่ำ

ผลกระทบรวมของปัจจัยเหล่านี้ยังคงทำให้ราคาน้ำมันอยู่ในระดับที่คงที่เมื่อเปรียบเทียบกับระดับต่ำสุดในอดีต อย่างไรก็ตาม คาดการณ์จากสำนักงานพลังงานระหว่างประเทศชี้ว่าในช่วงครึ่งหลังของปี 2026 สต็อกน้ำมันทั่วโลกอาจเริ่มเพิ่มขึ้นหลายล้านบาร์เรลต่อวัน หากความต้องการไม่เร่งตัวขึ้น ความเสี่ยงการเกินอุปทานจึงเป็นไปอย่างจำกัดต่อศักยภาพการเพิ่มราคาน้ำมัน โดยตลาดจึงคาดการณ์อย่างระมัดระวังในช่วงไม่กี่เดือนข้างหน้า

ตลาดก๊าซ: ยุโรปใช้สต็อกอย่างรวดเร็วท่ามกลางความหนาวเหน็บ

สถานการณ์ในตลาดก๊าซโลกมีลักษณะแตกต่างกันในแต่ละภูมิภาค ในยุโรป ความหนาวเย็นจัดส่งผลให้ความต้องการก๊าซเพิ่มขึ้นอย่างรวดเร็ว และการใช้เชื้อเพลิงจากสต็อกอยู่ในระดับสูง ขณะที่ในอเมริกาเหนือมีวิกฤติน้ำมันในท้องถิ่น ส่วนในเอเชียยังคงอยู่ในสภาวะค่อนข้างสมดุล

- ยุโรป: ประเทศในสหภาพยุโรปเข้าสู่เดือนกุมภาพันธ์ด้วยสต็อกก๊าซที่ลดลงอย่างรวดเร็ว สต็อกใต้ดินเต็มเพียง ~45% ของความจุ (เมื่อเทียบกับ ~55% ในปีที่แล้ว) ซึ่งต่ำกว่าที่สูงสุดในปี 2022 อย่างมาก แม้จะมีการนำเข้าก๊าซธรรมชาติเหลวอย่างมาก และการส่งผ่านที่คงที่จากนอร์เวย์และแอฟริกาเหนือ ช่วยรักษาราคาให้อยู่ในระดับที่ค่อนข้างเหมาะสม ราคาที่ศูนย์กลาง TTF มีเสถียรภาพที่ประมาณ €40 ต่อ MWh หลังจากการพุ่งขึ้นในเดือนมกราคม — นี่คือต่ำกว่าที่สูงสุดในปี 2022 อย่างมาก

- สหรัฐอเมริกา: ราคาก๊าซในอเมริกาเหนือพุ่งสูงขึ้นอย่างมาก ในเดือนมกราคม ราคาที่ศูนย์กลาง Henry Hub สูงกว่ $5 ต่อหนึ่งล้าน BTU ซึ่งสูงกว่าเมื่อปีที่แล้วมากกว่า 50% สาเหตุหลักมาจากการส่งออก LNG ที่ทำสถิติสูงจากสหรัฐและความหนาวเย็นที่ผิดปกติทำให้บ่อน้ำแข็งและเกิดความขัดข้องในการผลิต การขาดแคลนก๊าซในตลาดในประเทศทำให้บริษัทพลังงานต้องหันกลับไปใช้การผลิตจากถ่านหินชั่วคราว เพื่อป้องกันการตัดสัญญาณและควบคุมราคาไม่ให้เพิ่มขึ้นสำหรับผู้บริโภค

- เอเชีย: ในเศรษฐกิจใหญ่ในเอเชีย (จีน ญี่ปุ่น เกาหลีใต้) ราคาก๊าซยังคงค่อนข้างมั่นคง ฤดูหนาวเริ่มต้นอย่างอ่อนโยนและสัญญาระยะยาวสำหรับ LNG ทำให้ภูมิภาคนี้เผชิญกับการขาดแคลนเชื้อเพลิง ในขณะที่การเติบโตทางเศรษฐกิจที่ไม่เร่งรีบในจีนและอินเดียช่วยควบคุมความต้องการ โดยการแข่งขันกับยุโรปสำหรับการจัดซื้อ LNG ในตลาดยังคงอยู่ในระดับต่ำ

สภาพอากาศที่เป็นปัจจัยแล้วทำให้เกิดการขัดข้องในการจัดหาพลังงาน: พายุในเดือนมกราคมส่งผลให้เกิดการตัดสัญญาณไฟฟ้าในสหรัฐและยุโรปเหนือ ครั้งต่อไป ปัจจัยสำคัญยังคงเป็นสภาพอากาศ: ความหนาวจัดในเดือนกุมภาพันธ์อาจทำให้สถานการณ์ในยุโรปเลวร้ายลงและทำให้เกิดความผันผวนราคาต่อไปในตลาดก๊าซโลก

นโยบายระหว่างประเทศ: ความกดดันจากการคว่ำบาตรและความเสี่ยงทางภูมิศาสตร์

ปัจจัยทางภูมิศาสตร์ยังคงมีอิทธิพลต่อภาคพลังงาน ตะวันตกรวมกันยังคงมีโหมดการคว่ำบาตรที่เข้มงวดต่อรัสเซีย สหภาพยุโรปในช่วงสิ้นปี 2025 ได้อนุมัติชุดการคว่ำบาตรครั้งที่ 19 โดยปิดช่องโหว่สุดท้ายในการหลีกเลี่ยงการคว่ำบาตรน้ำมัน และตั้งแต่วันที่ 1 มกราคม 2026 ได้มีการห้ามซื้อก๊าซรัสเซียผ่านท่ออย่างเต็มที่ ส่งผลให้ยุโรปขจัดการพึ่งพาแหล่งพลังงานรัสเซียไปอย่างสิ้นเชิง สหรัฐอเมริกาได้ขยายข้อจำกัดของตนเอง โดยตั้งข้อห้ามกับบริษัทน้ำมันใหญ่ในรัสเซียและเก็บภาษี 25% กับสินค้าบางชนิดจากอินเดีย – สัญญาณที่ส่งถึงนิวเดลีเกี่ยวกับการนำเข้าน้ำมันรัสเซีย น้ำมันและก๊าซรัสเซียตอนนี้ขายได้เพียงในไม่กี่ประเทศเท่านั้น – ส่วนใหญ่คือจีนและอินเดีย – โดยมีส่วนลดที่สำคัญ

ในขณะเดียวกันก็มีสัญญาณระมัดระวังเกี่ยวกับการสนทนา ตามข้อมูลจากแหล่งข่าวที่เชื่อถือได้ สหรัฐอเมริกาได้เริ่มการหารือที่เป็นความลับกับพันธมิตรเกี่ยวกับสถานการณ์การปกติสัมพันธ์กับรัสเซียในกรณีที่มีการแก้ไขวิกฤตยูเครน ในขณะนี้ยังไม่มีการปรับลดการคว่ำบาตร แต่การปรึกษาประเภทนี้แสดงให้เห็นถึงความพยายามในการหาทางออกทางการทูตในอนาคต นอกจากนี้ วอชิงตันได้แสดงความเป็นไปได้ในการยกเลิกภาษีใหม่กับอินเดียหลังจากที่อินเดียลดการนำเข้าน้ำมันรัสเซีย เช่นเดียวกับการขึ้นราคา ในขณะนี้ ความพยายามเหล่านี้ยังคงมีผลกระทบเล็กน้อยต่อสถานการณ์ แต่ตลาดตอบสนองในเชิงบวกต่อการเดินทางทางการทูตที่ใด ๆ หากการเจรจาสันติภาพล่าช้า ความกดดันจากการคว่ำบาตรอาจเพิ่มขึ้นซึ่งสร้างความเสี่ยงระยะยาวต่อภาคน้ำมันและก๊าซ

การปรับเปลี่ยนการค้าในพลังงานและการจัดตั้งพันธมิตรใหม่

การคว่ำบาตรและการเปลี่ยนแปลงจุดสนใจทางการเมืองโลกทำให้ประเทศต่าง ๆ ต้องปรับเปลี่ยนห่วงโซ่อุปทานของแหล่งพลังงานเกิดขึ้นเส้นทางการค้าใหม่และความเป็นพันธมิตรใหม่ ซึ่งกำลังเปลี่ยนแปลงภูมิทัศน์ในตลาดพลังงานระดับโลก:

- รัสเซีย – จีน: มอสโกได้ปรับเปลี่ยนการส่งออกน้ำมัน แก๊ส ถ่านหิน และไฟฟ้าไปทางตะวันออกโดยขยายการส่งออกไปยังจีนเพื่อชดเชยตลาดยุโรปที่สูญเสียไป

- ยุโรปและพันธมิตรใหม่: สหภาพยุโรปกำลังปรับเปลี่ยนการจัดหาโดยการเพิ่มการนำเข้าก๊าซจากนอร์เวย์และแอลจีเรีย น้ำมันจากตะวันออกกลางและแอฟริกา และกระตุ้นการจัดซื้อผลิตภัณฑ์น้ำมันจากอินเดียแทนรัสเซีย โรงกลั่นในยุโรปได้ปรับการขนส่งให้เหมาะสมกับวัตถุดิบใหม่แล้ว ลดการพึ่งพารัสเซีย

ข้อตกลงใหม่ครอบคลุมเทคโนโลยีชั้นนำ พันธมิตรลงทุนน้ำในพลังงานไฮโดรเจน ไบโอดีเซล และระบบการจัดเก็บพลังงาน เพื่อวางรากฐานให้กับความยั่งยืนในอนาคต

พลังงานทดแทนและการเปลี่ยนแปลงพลังงานโลก

ในการประชุม IRENA ในอาบูดาบีในเดือนมกราคม ผู้นำจากต่างประเทศได้ยืนยันความมุ่งมั่นในการเปลี่ยนไปสู่พลังงานทดแทนอย่างรวดเร็ว ประเทศผู้ผลิตน้ำมันและก๊าซหลัก ขณะนี้ได้ประกาศการลงทุนขนาดใหญ่ในพลังงานแสงอาทิตย์และพลังงานลม ขณะที่สหภาพยุโรปในโครงการ REPowerEU ได้เปิดตัวศักยภาพใหม่ในพลังงานทดแทน เพื่อทดแทนก๊าซและบรรลุเป้าหมายด้านสภาพภูมิอากาศ

บริษัทยน้ำมันและก๊าซเองก็กำลังปรับตัวเข้ากับความเป็นจริงใหม่ บางส่วนของกำไรสูงจากการมีเชื้อเพลิงฟอสซิลที่มีราคาแพงได้ถูกนำไปลงทุนในโครงการ "สีเขียว" ตั้งแต่ฟาร์มลมในทะเลไปจนถึงการผลิตไฮโดรเจนสีเขียว หลายบริษัทตั้งเป้าหมายในการบรรลุความเป็นกลางด้านคาร์บอนภายในปี 2050 และเพิ่มการมีส่วนร่วมในภาคพลังงานทดแทน ไบโอดีเซล และระบบการกักเก็บพลังงาน เพื่อรักษาความสามารถในการแข่งขันในอนาคต

อย่างไรก็ตาม การเปลี่ยนแปลงพลังงานยังพบกับความยากลำบาก ในบางประเทศนโยบายการสนับสนุนพลังงานสะอาดที่อ่อนแอลง (เช่นในสหรัฐฯ) ทำให้การสนับสนุนจากภาครัฐลดลงชั่วคราว แต่ภาคเอกชนยังคงลงทุนในพลังงานทดแทนอย่างแข็งขัน ดังนั้นเทรนด์ "สีเขียว" ยังคงเป็นทิศทางยุทธศาสตร์ แม้ว่าการเปลี่ยนแปลงอาจเกิดขึ้นได้ในระยะสั้นจากสถานการณ์ทางการเมือง

ตลาดถ่านหิน: ความต้องการใกล้ถึงระดับสูงสุด

การบริโภคถ่านหินทั่วโลกในปี 2025 ไปถึงระดับสูงสุดจากการที่ประเทศในเอเชียเข้ามามีบทบาท เนื่องจากความต้องการพลังงานไฟฟ้าและราคาก๊าซที่สูงขึ้น ส่งผลให้มีการเผาถ่านหินเพิ่มขึ้น ตลาดถ่านหินยังคงตึงเครียด ราคายังคงอยู่ในระดับสูง อย่างไรก็ตาม ด้วยการนำพลังงานทดแทนไปใช้ที่เร็วขึ้น คาดว่าจะมีการปรับความต้องการทั่วโลกเร็วๆ นี้ สู่ภาวะคงที่ ตามมาด้วยการลดลง อย่างไรก็ตาม ถ่านหินยังคงเป็นแหล่งพลังงานที่สำคัญ โดยเฉพาะในเศรษฐกิจที่กำลังพัฒนา

ตลาดน้ำมันในรัสเซีย: การปรับราคาผ่านความพยายามของรัฐ

ในช่วงต้นปี 2026 ราคาปลีกน้ำมันเบนซินและดีเซลในรัสเซียได้มีเสถียรภาพ หลังจากที่เพิ่มสูงขึ้นอย่างมากในปีที่แล้วเกิดจากการเปลี่ยนแปลงทางภาษีและการส่งออกที่เพิ่มขึ้น รัฐบาลได้เข้ามามีส่วนร่วมชั่วคราวในการจำกัดการส่งออกน้ำมันผลิตภัณฑ์และให้เงินอุดหนุนกับโรงกลั่นน้ำมันเพื่อลดความบริสุทธิ์ในตลาดในประเทศ มาตรการเหล่านี้ได้หยุดการเพิ่มขึ้นของราคา

ทางการระบุว่ามีความพร้อมที่จะขยายระเบียบควบคุมเพื่อหลีกเลี่ยงวิกฤติด้านเชื้อเพลิงอีกครั้ง ขณะเดียวกันก็มีการพิจารณายกเลิกการห้ามส่งออกน้ำมันเบนซินอย่างเป็นระยะ เพื่อหลีกเลี่ยงความหนาแน่นของสต็อกและการมีอยู่ในตลาดโรงกลั่นอย่างเกินความจุ ดังนั้น ดุลยภาพระหว่างความต้องการของผู้บริโภคและผู้ผลิตจึงถูกสงวนไว้ด้วยการปรับเปลี่ยนแบบทำมือ — รัฐยังคงมีบทบาทสำคัญในการรักษาเสถียรภาพของราคาในตลาดในประเทศ