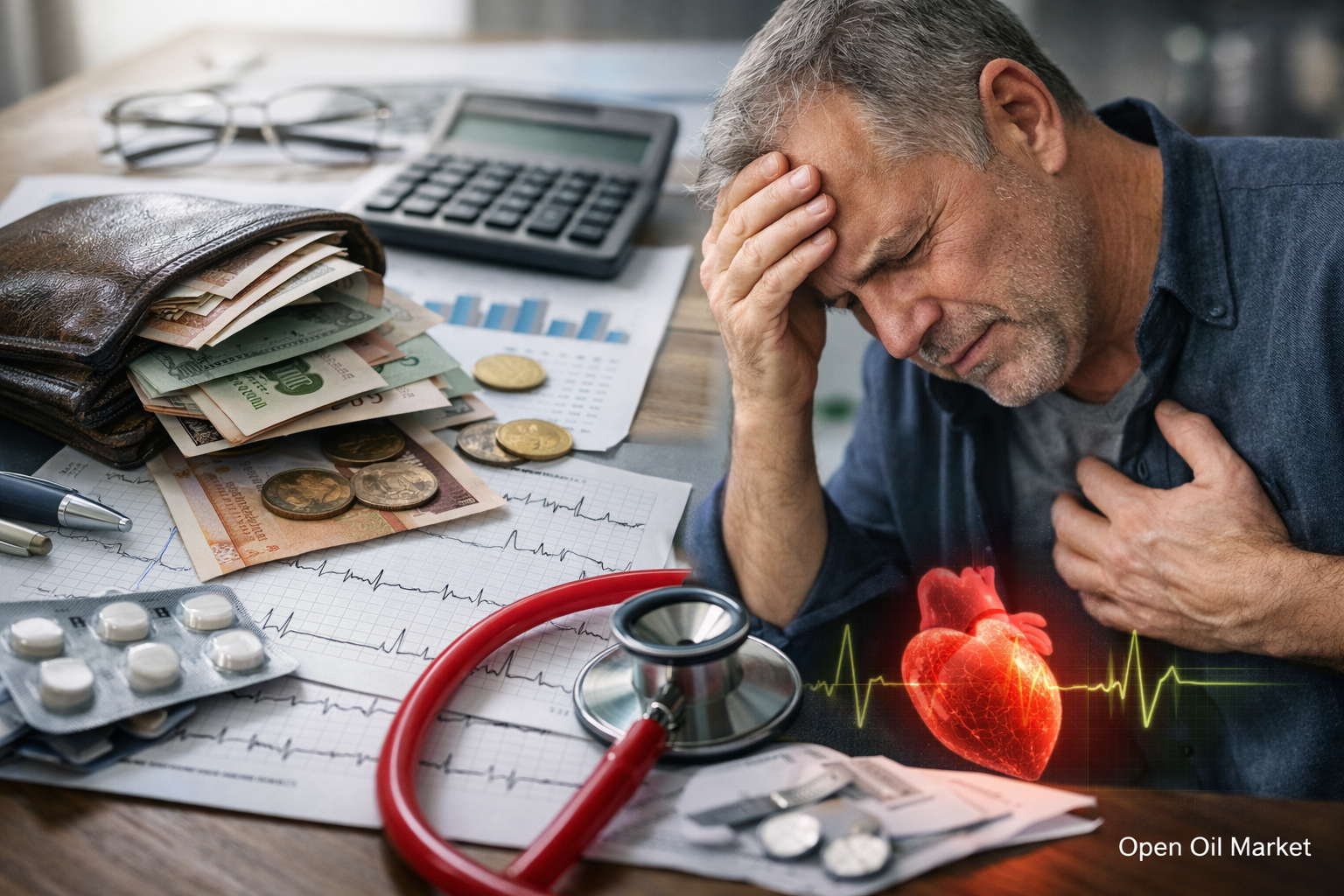

ความเครียดทางการเงินเรื้อรังเร่งให้หัวใจแก่เร็วขึ้นและเพิ่มความเสี่ยงต่อการเสียชีวิตมากกว่าการหัวใจวาย เรามาวิเคราะห์สาเหตุ กลไก และข้อสรุปสำหรับนักลงทุนและประชาชนที่ทำงานกันเถอะ

ความไม่เสถียรทางการเงินมักถูกมองข้ามว่าเป็นปัจจัยทางการแพทย์ มันถูกบันทึกไว้ใน “ความยากลำบากในชีวิต” แต่ไม่ถูกจัดอยู่ในโปรไฟล์ความเสี่ยงด้านสุขภาพ ขณะที่ความเครียดทางการเงินเรื้อรัง—ความคิดเกี่ยวกับบิล หนี้สิน กองทุนสำรอง และเงินเดือนของวันพรุ่งนี้—ส่งผลต่อหัวใจไม่เหมือนการกระตุ้นเพียงครั้งเดียว แต่มันเป็นความเครียดที่ต่อเนื่อง สำหรับประชากรที่ทำงานในรัสเซียและยุโรป นี่กลายเป็นตัวคูณความเสี่ยงที่เงียบ: คุณภาพการนอนหลับแย่ลง มีการอักเสบสูงขึ้น ความดันโลหิตเพิ่มขึ้น และนิสัยที่เปลี่ยนไปในทิศทางของ "การบรรเทา" ที่รวดเร็ว—น้ำตาล แอลกอฮอล์ นิโคติน และการทำงานเกินเวลา

ข้อมูลใหม่ที่เพิ่มขึ้นมาจากเทคโนโลยี: ปัญญาประดิษฐ์ได้เรียนรู้ที่จะดึงข้อมูลจากการตรวจคลื่นไฟฟ้าหัวใจ (EKG) ที่เกี่ยวข้องกับอายุทางชีวภาพของหัวใจและความน่าจะเป็นของผลลัพธ์ที่ไม่พึงประสงค์ นี่แหละที่สำคัญสำหรับนักลงทุนและผู้จัดการ: สุขภาพของหัวใจกำลังกลายเป็นสินทรัพย์ที่สามารถควบคุมได้ และความรู้ทางการเงินเป็นส่วนหนึ่งของการจัดการความเสี่ยง ที่มีความสำคัญพอๆ กับการกระจายพอร์ต

สิ่งที่เปลี่ยนไป: AI "อ่าน" EKG ได้ลึกกว่าหมอโดยตรง

คลื่นไฟฟ้าหัวใจเป็นการทดสอบพื้นฐานมานานหลายทศวรรษ ที่บันทึกการนำไฟฟ้าและจังหวะของหัวใจ แต่แบบจำลองการเรียนรู้ของเครื่องในปัจจุบันสามารถค้นหาลักษณะที่อ่อนแอบน EKG ที่เชื่อมโยงทางสถิติกับ "อายุทางชีวภาพ" ของหัวใจและความเสี่ยงระยะยาว ในข้อมูลสาธารณะเกี่ยวกับการประเมิน “อายุหัวใจ” โดย AI มีการบันทึกไว้ว่า: ถ้า “อายุหัวใจ” ที่คำนวณได้มีอายุมากกว่าบัตรประชาชนอย่างเห็นได้ชัด ความเสี่ยงต่อผลลัพธ์ที่ไม่พึงประสงค์ (รวมถึงอัตราการเสียชีวิตทั้งหมด) อาจสูงขึ้นโดยประมาณหลายสิบเปอร์เซ็นต์ และในบางเปรียบเทียบสูงถึง 60% เมื่อมีการเบี่ยงเบนของตัวเลขที่สำคัญ

ความหมายทางปฏิบัติที่สำคัญ: หัวใจไม่ได้แก่จากเบาหวานหรือความดันโลหิตสูงเพียงอย่างเดียว แต่มันยังแก่จากสภาพแวดล้อม—รวมถึงแรงกดดันทางสังคม-เศรษฐกิจและความเครียดเรื้อรัง

ความยากจนและ "ความตึงเครียดทางการเงิน" เป็นปัจจัยเสี่ยงสำหรับการเสียชีวิต: งานวิจัยพูดว่าอย่างไร

ในระดับประชากร ความสัมพันธ์ระหว่างรายได้ต่ำ สถานะทางสังคม-เศรษฐกิจต่ำ และอัตราการเสียชีวิตจากโรคหลอดเลือดหัวใจที่เพิ่มสูงขึ้นได้รับการยืนยันโดยการวิเคราะห์เชิงกลุ่มและการวิจัยเมต้า-วิเคราะห์เป็นจำนวนมาก โดยเฉลี่ยแล้วรายได้ต่ำ/การศึกษาต่ำ/การจ้างงานที่ไม่เสถียรจะสัมพันธ์กับความน่าจะเป็นสูงขึ้นของเหตุการณ์โรคหลอดเลือดหัวใจและการเสียชีวิต แม้จะมีการคำนึงถึงอายุและปัจจัยทางการแพทย์ส่วนหนึ่งทางสถิติ

เส้นทางการวิจัยเฉพาะเกี่ยวกับความเครียดทางการเงิน: ภาระหนี้ ความไม่แน่นอนของรายได้ การไม่สามารถปิดความต้องการพื้นฐาน ในการวิเคราะห์เมต้า ความตึงเครียดทางการเงินเชื่อมโยงกับความเสี่ยงที่เพิ่มขึ้นของเหตุการณ์โรคหลอดเลือดหัวใจที่สำคัญ สำหรับประชาชนทั่วไป ฟังดูง่ายๆ: “การขาดแคลนเงินอย่างต่อเนื่อง” ไม่ใช่แค่เรื่องจิตวิทยาเท่านั้น แต่ยังเกี่ยวกับสุขภาพของหัวใจ

กลไกภายใน: ความเครียดเรื้อรังเร่งให้หัวใจแก่เร็วขึ้นอย่างไร

ความเครียดเรื้อรังจะเริ่มกระบวนการที่ดูเหมือนการ "สึกหรอช้าๆ":

- ฮอร์โมนเครียดที่พุ่งสูง: การทำงานมากเกินไปของระบบประสาทซิมพาเธติกทำให้การเต้นของหัวใจเร็วยิ่งขึ้นและความเครียดในหลอดเลือดเพิ่มสูงขึ้น

- ความดันและความแปรปรวนของจังหวะ: ความเครียดทำให้การควบคุมความดันแย่ลงและลดความแปรปรวนของจังหวะการเต้นของหัวใจ-ซึ่งเป็นสัญญาณของความสามารถในการปรับตัว

- การอักเสบ: ความเครียดและการนอนไม่พอเพิ่มระดับการอักเสบทั่วร่างกายเร่งให้การเกิดคราบพลัคในหลอดเลือด

- การเปลี่ยนแปลงพฤติกรรม: ลดการเคลื่อนไหว เพิ่ม “แคลอรีที่รวดเร็ว” ดื่มแอลกอฮอล์/นิโคตินบ่อยขึ้น เวลาทานอาหารที่ล่าช้า

- การแพทย์ที่เลื่อนออกไป: การป้องกันและการตรวจสุขภาพถูกเลื่อนออกไปจนกว่าจะถึง “เวลาเหมาะสม” ซึ่งมันไม่เคยเกิดขึ้น

สรุปแล้วสิ่งนี้อธิบายว่า ทำไมความเครียดทางการเงินจึงสามารถเปรียบเทียบได้กับปัจจัยเสี่ยงแบบดั้งเดิม—โดยเฉพาะเมื่อมันเกิดขึ้นต่อเนื่องไปหลายปี

“สัญญาณเตือน” สำหรับประชาชนที่ทำงาน: เมื่อไหร่จึงควรตอบสนอง

ความเครียดทางการเงินมักถูกปลอมแปลงเป็น "ความเหนื่อยล้าตามปกติ" แต่มีมาร์คเกอร์ที่นักลงทุนและผู้จัดการคนไหนก็ควรให้ความสนใจ:

- ความดันโลหิตสูงขึ้นอย่างต่อเนื่องหรือ "ความผันผวน" เมื่อพบกับความเครียดเล็กน้อย

- หายใจไม่สะดวกเมื่อทำงานตามปกติ ความอดทนลดลง

- การนอนหลับที่ผิดปกติ: หลับช้าลง ตื่นเร็วขึ้น “การนอนหลับไม่ฟื้นฟู”

- การเต้นของหัวใจเร็วขึ้น เกิดอาการตื่นตกใจบ่อยขึ้น รู้สึก “มีอะไรอยู่ในอก”

- การบริโภคสติ๊กเนอร์มากขึ้น: คาเฟอีน นิโคติน เครื่องดื่มชูกำลัง

สิ่งสำคัญ: เป้าหมายไม่ใช่การวินิจฉัยตนเอง แต่เป็นการจัดการความเสี่ยง—ทั้งในด้านการเงินและสุขภาพของหัวใจ

ทำไมมันจึงสำคัญสำหรับนักลงทุน: สุขภาพเป็นองค์ประกอบของกลยุทธ์ทุน

สำหรับนักลงทุน วินัยทางการเงินเป็นเครื่องมือที่เข้าใจได้ แต่ความมีระเบียบที่ขาดแคลนอาจนำไปสู่การหมดไฟ: คนหนึ่งตั้งขีดจำกัดความเสี่ยงในพอร์ต แต่กลับใช้ชีวิตอยู่ในความเครียดอย่างต่อเนื่อง ส่งผลให้มีโอกาสตัดสินใจ “ตามอารมณ์”—ทั้งในด้านการลงทุนและในวิถีชีวิต

ข้อสรุปเชิงปฏิบัติ: สุขอนามัยทางการเงินไม่เพียงลดความเสี่ยงทางพฤติกรรม แต่ยังลดความเสี่ยงทางสรีรวิทยาของการเสียชีวิต ดังนั้น “กองทุนสำรอง” การจัดการหนี้ และการวางแผนกระแสเงินสด—ไม่ใช่เรื่องเกี่ยวกับการบัญชีที่น่าเบื่อ แต่เป็นเรื่องเกี่ยวกับการลดความเครียดเรื้อรัง

แผน 30–60–90 วัน: วิธีลดความเครียดทางการเงินโดยไม่มีความคิดหลอกลวง

หากความเครียดมาจากเงิน มันไม่ได้ถูก “ประดิษฐ์กลับ” ด้วยการทำสมาธิ จำเป็นต้องมีขั้นตอนการจัดการ:

- 30 วันแรก: ระบุการไหลของเงิน (รายได้/ค่าใช้จ่าย) หยุด “การรั่วไหลที่ไม่เห็น” ตั้งขีดจำกัดในค่าใช้จ่ายที่เปลี่ยนแปลงรวดเร็ว รวบรวมรายการหนี้และอัตราดอกเบี้ย

- 60 วัน: สร้างกองทุนสำรองขั้นต่ำ (อย่างน้อย 2–4 สัปดาห์ของค่าใช้จ่าย) ปรับโครงสร้างหนี้ที่มีค่าใช้จ่ายสูง โดยอัตโนมัติการจ่ายเงินที่จำเป็น

- 90 วัน: เริ่มการออมอย่างต่อเนื่อง (แม้จะน้อยก็ตาม) สร้างเงินสำรอง 3–6 เดือน เขียนกฎการจัดการความเสี่ยง (รวมถึงการลงทุนและประกันภัย)

คำสำคัญที่นี่เรียบง่าย: ความรู้ทางการเงิน กองทุนสำรอง การควบคุมหนี้—และลดความเครียดเรื้อรังเพื่อสุขภาพของหัวใจ

เครื่องมือ “สุขอนามัยทางการเงิน”: เช็คลิสต์สั้นๆ

เพื่อช่วยลดความเครียดทางการเงินและกลับคืนความรู้สึกควบคุม จำเป็นต้องใช้ชุดฐานข้อมูลพื้นฐาน:

- งบประมาณ 50/30/20 (หรือรูปแบบใดที่เข้าใจสำหรับคุณ): สิ่งจำเป็น สิ่งที่ต้องการ การออม

- กฎการเปลี่ยนแปลงเพียงหนึ่งอย่าง: เปลี่ยนแปลงรายการหนึ่งในรายจ่ายทุกสัปดาห์ แทนที่จะ “เปลี่ยนแปลงทั้งชีวิตทันที”

- หนี้ตามอัตรา: ปิดหนี้ที่มีค่าใช้จ่ายสูงที่สุดก่อน (หากไม่มีข้อกำจัดอื่น)

- การชำระเงินอัตโนมัติ: ลดภาระจิตใจและความเครียดจากการชำระเงินล่าช้า

- กองทุนสำรอง: บัญชีแยกต่างหากที่ไม่สามารถเข้าถึงได้ “ด้วยคลิกเดียว”

ขั้นตอนเหล่านี้ไม่รับประกันความมั่งคั่ง แต่ช่วยลดความยากจนในแง่จิตวิทยา—ความรู้สึกถึงสถานการณ์ที่ไร้ทางออกซึ่งเป็นส่วนหนึ่งที่กระตุ้นความเครียด

“สุขภาพของหัวใจ” เป็นการลงทุนประจำวัน: ขั้นต่ำที่ใช้งานได้

ขณะเดียวกันกับการกระทำทางการเงิน สิ่งสำคัญคือการลดราคาทางสรีรวิทยาของความเครียด:

- การนอนหลับ: 7–8 ชั่วโมง กำหนดเวลาตื่นนอน นี่เป็นเครื่องมือป้องกันความเครียดที่ไม่ค่อยได้รับการประเมิน

- การเคลื่อนไหว: 150 นาทีของกิจกรรมปานกลางต่อสัปดาห์หรือ 7–10,000 ก้าวต่อวัน

- โภชนาการ: ลดอาหารแปรรูปเกินไป เพิ่มโปรตีนและใยอาหาร; ควบคุมการขบเคี้ยวในเวลาล่าช้า

- แอลกอฮอล์และนิโคติน: ไม่ใช่ในฐานะ “การบรรเทาความเครียด” แต่เป็นตัวกระตุ้นการอักเสบและปัญหาการนอนหลับ

- การป้องกัน: ตรวจสอบความดันไขมัน น้ำตาล และ EKG ตามคำแนะนำ — ดีกว่าที่จะทำให้เป็นระบบแทนที่จะเป็น “การดูแลเร่งด่วน”

แง่มุมนี้สำหรับนักลงทุน: นี่ไม่ใช่ “วิถีชีวิตที่ดีเพื่อบรรลุเป้าหมาย” แต่เป็นการลดโอกาสของเหตุการณ์ที่มีค่าใช้จ่ายสูง—ทั้งในด้านการแพทย์และการเงิน

บริษัทและผู้บริหารสามารถทำอะไรได้บ้าง: เศรษฐกิจสุขภาพของบุคลากร

ความเครียดทางการเงินเป็นความเสี่ยงขององค์กร: จะลดประสิทธิภาพ เพิ่มอัตราการลาออก และทำให้เกิดความผิดพลาดมากขึ้น หลักปฏิบัติที่ได้ผลในบริษัทในมอสโก, เซนต์ปีเตอร์สเบิร์ก และภูมิภาค รวมถึงในสำนักงานระหว่างประเทศ ได้แก่:

- โปรแกรมความเป็นอยู่ทางการเงิน: การฝึกอบรมความรู้พื้นฐานทางการเงินและการจัดการหนี้

- การชดเชยที่โปร่งใสและตารางเวลาที่ชำระเงินที่คาดเดาได้

- การป้องกันที่เข้าถึงได้: การตรวจคัดกรองความดัน ปรึกษาและตรวจสุขภาพในบริษัท

- นโยบายห้ามทำงานเกินเวลาในฐานะปัจจัยเสี่ยงทางเรื้อรัง

เมื่อบริษัทลดความไม่แน่นอนทางการเงิน มันก็ลดความเครียดเรื้อรังไปพร้อมๆ กัน และปรับปรุงสุขภาพของหัวใจของพนักงาน

การขาดแคลนเงินไม่ใช่ "ความอ่อนแอส่วนบุคคล" แต่เป็นความเสี่ยงเชิงระบบที่สามารถจัดการได้

ความเครียดทางการเงินเป็นหนึ่งในรูปแบบความเครียดเรื้อรังที่เป็นพิษที่สุด เพราะมันเกิดขึ้นตลอด 24 ชั่วโมงและดูเหมือนจะไม่มีที่สิ้นสุด ข้อมูลการวิจัยเกี่ยวกับปัจจัยทางสังคมและความตึงเครียดทางการเงินแสดงให้เห็นว่า ความยากจนและความไม่แน่นอนของรายได้สัมพันธ์กับความเสี่ยงทางหลอดเลือดหัวใจที่สูงขึ้น ขณะที่การใช้งาน AI ในการวิเคราะห์ EKG ก็ดีขึ้นเรื่อยๆ ในการจับผลกระทบจากการ “แก่เร็ว” ของหัวใจ

สำหรับประชากรที่ทำงานและนักลงทุน ข้อสรุปที่เป็นประโยชน์: ลดความเครียดทางการเงินด้วยความเป็นระบบเดียวกันกับการลดความเสี่ยงในพอร์ต—ผ่านการสร้างกองทุนสำรอง วินัยในการจัดการหนี้ และนิสัยที่มีการควบคุม ซึ่งจะช่วยเพิ่มคุณภาพชีวิต ความทนทานในการตัดสินใจ และในที่สุดคือสุขภาพของหัวใจ